2024-03-15

ファクタリングで取引先に知られず資金調達する方法とは?メリットやデメリット、リスクを解説

ファクタリングとは、売掛債権をファクタリング業者に買い取ってもらうことで、資金を調達する方法です。通常のファクタリングでは、売掛先である取引先への通知や承諾が必要となるケースがあり、「資金繰りが悪化していると思われたくない」「銀行融資が受けられない状況を知られたくない」と不安を感じる方も多いでしょう。

本記事では、こうした懸念を抱える方に向けて、取引先に知られることなくファクタリングを利用する方法をご紹介します。

ファクタリングを取引先に知られるリスク

ファクタリングは、債権譲渡による資金調達方法です。売掛先を取引に加える3社間ファクタリングでは、取引先の承諾を得なければならないため、利用者は一定のリスクを負います。

たとえば、取引先から「売掛債権の売却が必要なほど資金繰りが悪化している」と勘繰られる場合があります。「銀行融資を受けられない社会的信用度が低い企業」と評価を見直されるかもしれません。これが原因で取引先の信用低下を招き、取引停止に追い込まれるリスクもあります。

また、法的リスクも無視できません。企業間の信頼関係を理由に、支払いの先延ばしを行っていた取引先は、売掛債権の請求元がファクタリング会社に変更されることに警戒しやすいです。法律に強いファクタリング会社が相手になると、これまでと同様の取引はできないのではないかと判断され、関係性が見直される場合があります。

取引先に知られずにファクタリングを利用する方法

ファクタリングは、必ずしも取引先に知られるものではありません。例外こそあるものの、取引先から察知されずに売掛債権を売却する方法も存在します。ここでは、取引先に知られずにファクタリングを利用する方法として、2社間ファクタリングの概要を解説します。

2社間ファクタリングとは

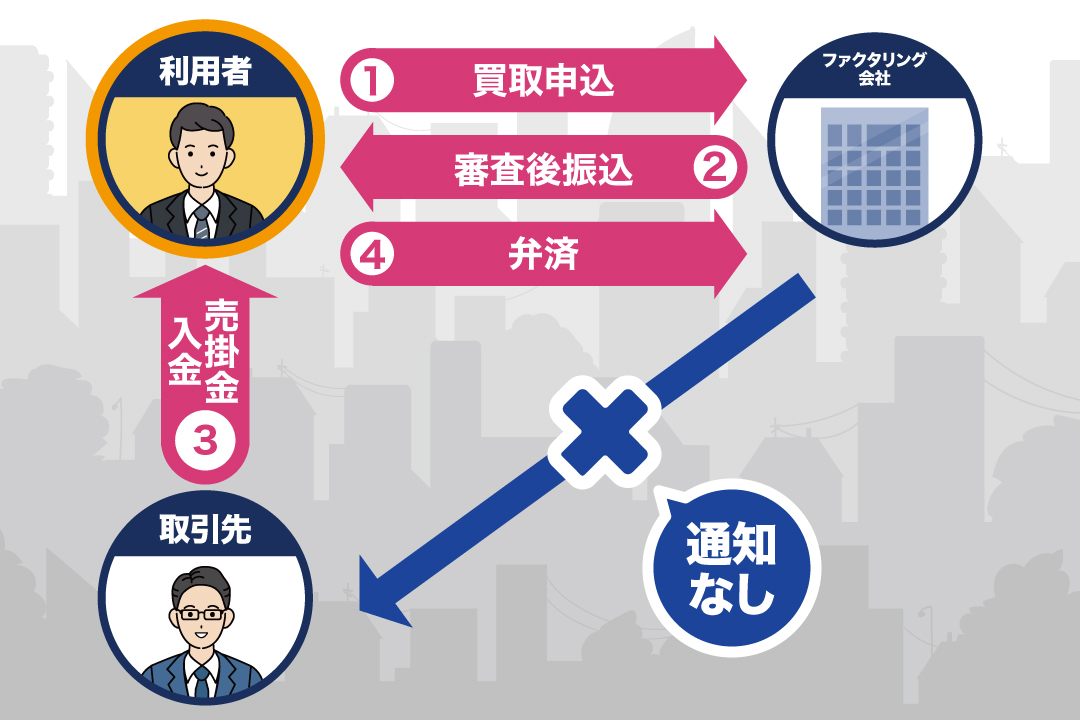

2社間ファクタリングとは、利用者とファクタリング会社だけが契約を締結する方式です。先述した3社間とは違い、取引先に通知したり、取引先の承諾を得たりする必要はありません。

手続きを簡略化できるぶん、スピーディーに現金化できる点も2社間ファクタリングのメリットです。業者によっては即日中、申し込みから最短数時間で売掛債権を現金化できます。内密かつ素早く資金調達できる2社間ファクタリングは、取引先に知られずに現金を確保したい方に最適な手法です。

2社間ファクタリングの流れ

2社間ファクタリングの流れは、次のとおりです。

<2社間ファクタリングの流れ>

- 利用者がファクタリング会社に申し込む

- 必要書類を提出し、ファクタリング会社の審査を受ける

- 買取金額や手数料の提示を受け、契約を締結する

- 代金が振り込まれる

- 利用者が売掛先から売掛金を回収する

- 利用者がファクタリング会社に売掛金を弁済する

利用者はファクタリング会社から現金を受け取り、本来の支払期日を待ちます。売掛先から売掛金が支払われたら、これをファクタリング会社に弁済して取引を終えます。

2社間ファクタリングのメリット

2社間ファクタリングのメリットは、次の3つです。

それぞれのポイントを解説します。

取引先との関係を継続できる

ファクタリングを取引先に知られなければ、自社に対する悲観的な憶測を避けられます。「経営が悪化しているに違いない」「信用が低下しているのではないか」と勘繰られるリスクがなくなり、取引先とこれまで同様の関係を継続できる点が大きなメリットです。

また、取引先から他の取引先へと、自社に関する悪い噂が広まる心配もありません。新たな取引先を獲得するチャンスにも恵まれやすくなり、事業拡大に向けた障壁も除外できるでしょう。

スピーディーな資金調達を行える

3社間ファクタリングの場合、取引先から承諾を得て、3社で契約手続きをする必要があります。また、取引先の審査も厳格に行われ、長い時間を要する場合が多いです。

一方の2社間ファクタリングは、利用者とファクタリング業者のみで行われるので、審査さえ通れば最短即日で資金を送金してくれる業者もあります。銀行融資などほかの資金調達手段と比べても、現金化までの流れがスピーディーです。

取引先の倒産リスクを負わない

2社間ファクタリングでは、売掛債権の支払いが得られないときに、利用者に支払いを求める償還請求権を設定しないファクタリング業者がほとんどです。万が一取引先が倒産したとしても、償還請求権なしの契約であれば、利用者が自らの負担でファクタリング業者に弁済する必要はありません。

また、支払い期限までの期間が長い場合、その間に取引先の経営状況が悪化する可能性があります。何らかの事情で売掛金の支払いが遅れたり、倒産により売掛金が未回収になったりすると、自社の資金繰りが悪化する可能性が高いです。このようなリスクを避けられる点も、ファクタリングを利用するメリットです。

2社間ファクタリングのデメリット

2社間ファクタリングにはメリットが多い一方で、注意すべきいくつかのデメリットも混在します。

それぞれのポイントを確認しましょう。

手数料が高い

取引先が支払不能の状態に陥り、売掛金を回収できなくなったとしても、ファクタリング業者は利用者に償還請求を行えません。ファクタリング業者が未回収リスクに備える都合上、手数料が高く設定されています。

一方の3社間ファクタリングは、ファクタリング業者が債権者として、取引先に代金の支払い請求を直接的に行えます。2社間と比較して、ファクタリング業者のリスクが低下するため、手数料が安く設定されるケースが多いです。

手数料は、ファクタリング業者の料金設定や利用者、取引先の信用力によっても異なります。3社間ファクタリングの手数料相場は1~10%ですが、2社間ファクタリングは10~20%と割高です。手数料率が高くなるぶん、支払われる現金が減る点に注意しましょう。

審査が比較的厳しい

2社間ファクタリングでは、ファクタリング業者が直接取引先に請求できません。償還請求権も行使できないので、売掛債権が確実に回収できるか厳しく審査されるケースが多いです。取引先との取引実績の履歴など、必要となる審査書類も増える場合もあります。

そのため、保有している売掛債権の取引先が中小零細企業の場合など、信用力が低い場合は審査に通りにくいです。また、支払いの滞納が目立つ企業や、取引をはじめたばかりの企業の売掛債権も審査に通りにくくなります。仮に審査に通過しても、手数料を高く設定されるケースもあります。

登記が必要な場合がある

利用者が二重、三重に売掛債権を売却する詐欺行為に及ばぬよう、ファクタリング業者から債権譲渡登記を求められることがあります。法務局で債権譲渡登記をすると、ファクタリング業者は債権譲渡の対抗要件が得られ、支払いを受ける権利が自社にあると第三者に示せるのです。

債権譲渡登記を求められた場合、書類作成などの手続きの手間がかかります。また、法務局に支払う登録免許税や、申請手続きを行う司法書士への報酬が発生するなど、コストが発生するのがデメリットです。

ファクタリングの利用が取引先に知られるケース

選択する方式によっては、ファクタリングを依頼した事実を取引先に知られるケースがあります。具体的に注意すべき2つのケースを見てみましょう。

<ファクタリングの利用が取引先に知られるケース>

一つずつ解説します。

3者間ファクタリングを利用する

3社間ファクタリングとは、利用者・ファクタリング業者・取引先3社で契約を締結する方式です。利用者は取引先に対してファクタリングを通知し、承諾を得なければなりません。そのため、ファクタリングの利用を取引先に知られてしまいます。

具体的な流れを見てみましょう。

<3社間ファクタリングの流れ>

- 利用者がファクタリング会社に申し込む

- 必要書類を提出し、ファクタリング会社の審査を受ける

- 売掛先にファクタリングを通知し、承諾を得る

- 3社間で契約を締結する

- 利用者に代金が振り込まれる

- 売掛先がファクタリング会社に売掛金を弁済する

先述した2社間とは異なり、ファクタリング会社に弁済を行うのは取引先です。

取引先が登記情報を確認する

債権譲渡登記とは、売掛金が利用者からファクタリング業者に移行したと記録する登記です。債権譲渡登記の登記情報は、法務局で確認できます。もし取引先が登記情報を確認した場合、債権が別の会社に移転した=ファクタリングされたことを認識できるため、注意が必要です。

債権譲渡登記は、すべてのファクタリング業者が求める手続きではありません。取引先に知られたくない場合は、債権譲渡登記なしで2社間ファクタリングができる業者を利用しましょう。

2者間ファクタリングで取引先が知るケース

先述したように、2者間ファクタリングは取引先に知られるリスクが低い方式です。しかし、取引先に認知される例外的なケースが3つあります。

<2者間ファクタリングで取引先が知るケース>

それぞれの詳細を見てみましょう。

支払期日を過ぎても入金がない

2者間ファクタリングは、支払期日に利用者がファクタリング業者に売掛金を弁済して完結します。ところが、支払期日を過ぎても売掛先から入金がなく、弁済が滞る可能性もあるでしょう。この場合、ファクタリング業者が取引先に債権譲渡通知を行うと、ファクタリングを取引先が認知してしまいます。

回収した売掛金を使い込む

利用者が回収した売掛金を使い込み、ファクタリング業者に弁済しなかった場合も同様です。ファクタリング業者は、売掛先が利用者に支払いを行ったかどうかを判断できないため、取引先に債権譲渡通知を行う場合があります。

また、回収した売掛金を使い込むと、契約内容によっては横領罪に問われるリスクもあるため、要注意です。売掛金の回収後は速やかに弁済を行い、法的リスクを取り払いましょう。

売掛金を二重譲渡する

売掛金の二重譲渡は詐欺行為です。二重譲渡とは、1つの売掛債権を2つのファクタリング業者に二重で売却する行為を指します。ファクタリング業者の併用は可能ですが、当然ながら違法行為にあたる二重譲渡・三重譲渡は認められません。

二重譲渡が発覚した場合、ファクタリング業者は取引先に対して速やかに債権譲渡通知を行います。この場合、ファクタリングがバレるだけではなく、二重譲渡を行った事実も取引先が把握し、企業の信頼が失墜しかねません。ファクタリング業者を複数利用する場合は、二重譲渡にならぬよう細心の注意を払いましょう。

2社間ファクタリングがおすすめのケース

2社間ファクタリングはメリットもありますが、手数料が高くて手取り金額が減る場合がある、審査が厳しいといったデメリットもあります。ここでは、2社間ファクタリングがおすすめのケースを見てみましょう。

<2社間ファクタリングがおすすめのケース>

一つずつ解説します。

取引先からの信頼を失いたくないとき

売掛取引を行う取引先は、初めての客や単発での依頼しかない客ではなく、信頼関係を築いたうえで売掛取引に移行したケースも多いはずです。ファクタリングにより自社の信用度が下がると、せっかくの得意客がライバル企業に奪われてしまいかねません。

そのため、取引先からの信頼を失いたくないときや、取引先に知られずにファクタリングを行いたいときは、2社間ファクタリングがおすすめです。

早期に資金調達をしたいとき

早期に資金調達をしたいときは、2社間ファクタリングが有効です。たとえば、売掛金の支払期日まで待てない場合や、融資の審査を待てない場合は、2社間ファクタリングを選びましょう。

取引先の承諾が必要な3社間ファクタリングと比較して、利用者と業者の合意だけで成立する2社間ファクタリングは、現金化にかかる時間がスムーズです。ファクタリング業者によっては、申し込みから数時間ほどで売掛債権を現金化できます。

黒字倒産のリスクがあるとき

黒字倒産とは、計算上は黒字なのに、支払資金を捻出できずに倒産することです。たとえば、売上が伸びて増産にコストをかけた一方、売掛金の回収が数ヶ月先になった場合に、資金繰りが悪化して黒字倒産を招くケースがあります。

現金化までがスムーズな2社間ファクタリングを利用すると、支払期日を待たずに売掛債権を現金化できます。これにより資金のショートを避け、黒字倒産を免れることが可能です。

まとめ

取引先に知られずにファクタリングをする方法として有効なのは、2社間ファクタリングです。利用者と業者の2社間で契約が完結し、取引先に資金繰りの悪化を悟られる心配がありません。赤字企業や個人事業主が利用できる点も、2社間ファクタリングの魅力です。

QuQuMoでは、インターネット上で手続きが完結する、2社間に特化したオンラインファクタリングサービスを提供しています。手数料は1%~と業界最安級であり、申し込みから最短2時間で売掛債権を現金化できます。取引先に心配をかけずにキャッシュフローを改善したい方は、ぜひQuQuMoをご利用ください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール