2025-09-22

フリーランスでもファクタリングは利用できる?おすすめの会社や選び方などを解説

事業資金の調達方法の一つに「ファクタリング」があります。ファクタリングは売掛債権をすぐに現金化できる便利なサービスですが、フリーランスの場合は利用することができるのでしょうか。

この記事では、フリーランスのファクタリングの利用可否について解説します。おすすめの会社や選び方のポイントもあわせてご紹介しますので、参考にしてみてください。

そもそもフリーランスでファクタリングはできるのか?

ファクタリングは法人だけでなく、個人事業主やフリーランスでも利用できます。しかし、ファクタリング会社の中には法人のみを対象としているところも多いです。気になるファクタリング会社を見つけたら、まずはご自身が利用対象者であるかを確認しましょう。

ファクタリングは法人だけでなく、個人事業主やフリーランスでも利用できます。しかし、ファクタリング会社の中には法人のみを対象としているところも多いです。気になるファクタリング会社を見つけたら、まずはご自身が利用対象者であるかを確認しましょう。

フリーランス向けファクタリング会社10選

ここからは、フリーランスの方におすすめのファクタリング会社を10社ご紹介します。

ここからは、フリーランスの方におすすめのファクタリング会社を10社ご紹介します。

<フリーランス向けファクタリング会社10選>

QuQuMo

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短2時間 |

| 手数料 | 1%〜 |

| 買取額の範囲 | 下限・上限なし |

| 契約形態 | 2社間 |

| オンライン対応 | 可 |

QuQuMoは、最短2時間での現金化が可能なファクタリング会社です。買取額に制限がないため、少額から高額まで幅広い資金ニーズに対応できます。

ファクタリングには手数料がつきものですが、QuQuMoの手数料は業界最低水準です。取引コストを抑えられ、手元に多くの現金を残すことができるため、資金繰りに悩むフリーランスにとって魅力的なサービスといえるでしょう。

また、「すべての手続きがオンラインで完結する」「必要書類が少ない」など、手軽に利用できて便利です。万全なセキュリティ体制が構築されていますので、外部に情報が漏れる心配もなく、安心してご利用いただけます。

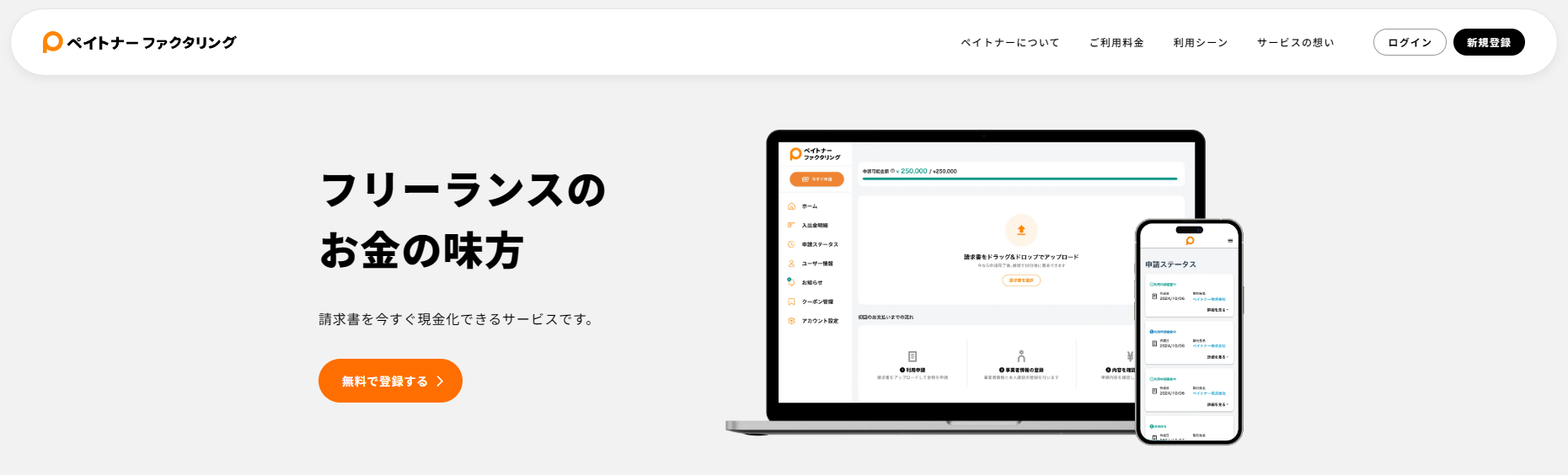

ペイトナーファクタリング

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短10分 |

| 手数料 | 10% |

| 買取額の範囲 | 1万円〜150万円 |

| 契約形態 | 2社間 |

| オンライン対応 | 可 |

ペイトナーファクタリングは、個人事業主・フリーランス向けのファクタリング会社です。1万円〜150万円までの少額買取に対応しており、最短10分で審査・入金が完了します。

ファクタリングの中では珍しく、手数料が一律です。少額債権を売却し、一時的な資金不足や急な支払いに対応したいという場面に、ペイトナーファクタリングは有力な選択肢となるでしょう。

ラボル

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短30分 |

| 手数料 | 10% |

| 買取額の範囲 | 1万円〜 |

| 契約形態 | 2社間 |

| オンライン対応 | 可 |

ラボルは、東証プライム上場企業の子会社(株式会社ラボル)が運営するファクタリングサービスです。個人の利用に特化して設計されているため、1万円からの少額ファクタリングや請求書の一部のみの買取申請が可能です。

また、買取対象が幅広い点も特筆すべきポイントといえるでしょう。他社で断られた方でも利用でき、独立直後や新規取引先の売掛金でも買い取りに応じてくれます。もちろん審査に通過する必要はありますが、さまざまな場面で活用できる便利なサービスです。

ベストファクター

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短即日 |

| 手数料 | 2%〜 |

| 買取額の範囲 | 30万円~1億円 |

| 契約形態 | 2社間、3社間 |

| オンライン対応 | 不可 |

ベストファクターは、ファクタリング事業とコンサルティング事業を営む株式会社アレシアが運営するファクタリングサービスです。最大1億円までの買取が可能で、2社間・3社間ファクタリングの両方に対応しているため、幅広い用途で利用できます。

ファクタリングは入金待ちの請求書を現金化するサービスですが、ベストファクターなら受注書や発注書も現金化することが可能です。平均買取率が87.8%(2025年6月時点)と高いため、確実にファクタリングを利用したい方に向いています。

バイオン

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短60分 |

| 手数料 | 10% |

| 買取額の範囲 | 5万円〜 |

| 契約形態 | 2社間 |

| オンライン対応 | 可 |

バイオンは、2020年に設立された比較的新しいファクタリング会社です。独自のAI審査の導入により、最短60分での現金化やオンラインでの申し込みを実現しています。

また、フリーランスや個人事業主の方が利用しやすいよう、5万円からの少額買取に対応しています。申し込みから入金までの時間が短いため、「とにかく早く資金を調達したい」という方におすすめです。

ビートレーディング

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短2時間(ポータルサイトは最短50分) |

| 手数料 | 2社間:4%~12%程度 3社間:2%~9%程度 |

| 買取額の範囲 | 下限・上限なし(買取実績:1万円〜7億円) |

| 契約形態 | 2社間、3社間 |

| オンライン対応 | 可 |

ビートレーディングは、累計取引者数7.1万社、累計買取額1,550億円(2025年3月時点)の実績を持つファクタリング会社です。法人・個人との取引実績が豊富であり、無料の利用相談を行っているため、ファクタリングが初めての方でも安心して利用できるでしょう。

サービスの主な特徴は、最短2時間での現金化が可能で、買取可能額が無制限なところです。加えて、3社間ファクタリングや注文書ファクタリングにも対応しているため、利用するシーンを選びません。

日本中小企業金融サポート機構

| 項目 | 内容 |

|---|---|

| 入金スピード | 最短3時間 |

| 手数料 | 1.5%〜 |

| 買取額の範囲 | 下限・上限なし(買取実績:3万円〜2億円) |

| 契約形態 | 2社間、3社間 |

| オンライン対応 | 可 |

日本中小企業金融サポート機構は、関東財務局及び経済産業局の認定を受けた支援機関です。非営利団体としてファクタリングサービスを提供しており、最短30分のスピード審査や業界最低水準の手数料などを強みとしています。

また、買取金額に制限を設けていないため、フリーランスの方でも利用しやすいです。豊富な取引実績があり、信頼性が高い点もおすすめポイントです。

みずほファクター

| 項目 | 内容 |

|---|---|

| 入金スピード | 非公開 |

| 手数料 | 非公開 |

| 買取額の範囲 | 非公開 |

| 契約形態 | 非公開 |

| オンライン対応 | 要確認 |

みずほファクターは、みずほ銀行が100%出資しているファクタリング会社です。銀行系ファクタリングの中では知名度が高く、国内・国際ファクタリングの両方に対応しています。

ここでご紹介したみずほファクターをはじめ、銀行が提供するファクタリングサービスに関しては、ホームページで情報があまり公開されていません。そのため、入金スピードや手数料などサービスの詳細が知りたいときは、直接問い合わせる必要があります。

三菱UFJファクター

| 項目 | 内容 |

|---|---|

| 入金スピード | 非公開 |

| 手数料 | 非公開 |

| 買取額の範囲 | 非公開 |

| 契約形態 | 非公開 |

| オンライン対応 | 要確認 |

三菱UFJファクターは、国内最大の銀行系ファクタリング会社です。売上債権を保証するサービス(保証ファクタリング)を提供しており、取引先が倒産した場合には、保証限度額の範囲内で100%保証してくれます。

ただし、保証希望先(取引先)が10社以上でなければ、原則としてサービスは利用できません。ノンバンク系や独立系のファクタリングと比べると、利用のハードルはやや高いといえます。

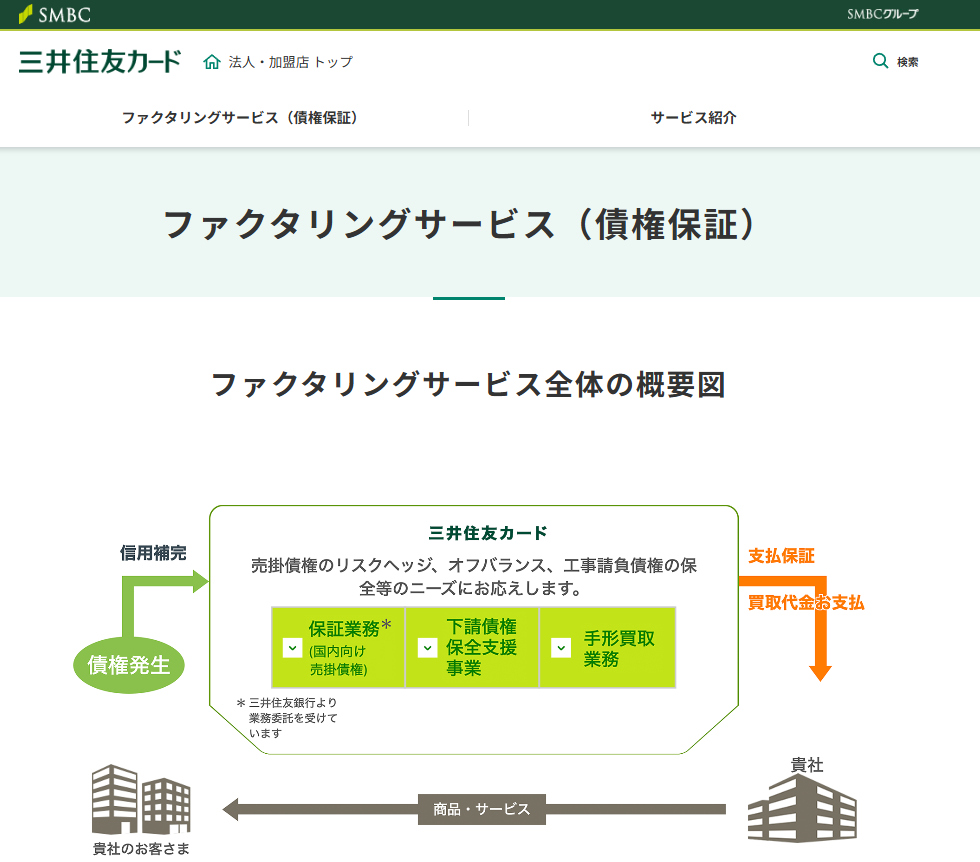

SMBCファイナンスサービス

| 項目 | 内容 |

|---|---|

| 入金スピード | 非公開 |

| 手数料 | 非公開 |

| 買取額の範囲 | 非公開 |

| 契約形態 | 非公開 |

| オンライン対応 | 要確認 |

SMBCファイナンスサービスは、クレジットカード業務や信販業務なども行うファクタリング会社です。こちらでは保証ファクタリンングを利用でき、販売先の倒産などで売掛金を回収できない場合は、その金額の一部または全額を保証してくれます。

ただし、保証対象先(販売先)が8社以上でなければ、原則としてサービスは利用できません。他の銀行系ファクタリングと同様に、利用のハードルはやや高めです。

フリーランスがファクタリング会社を利用する際の選び方は?

フリーランス向けのファクタリング会社は多数存在するため、以下の4つのポイントを考慮して依頼先を選定しましょう。

フリーランス向けのファクタリング会社は多数存在するため、以下の4つのポイントを考慮して依頼先を選定しましょう。

<フリーランスがファクタリング会社を利用する際の選び方>

フリーランスでも利用できるのか確認する

ファクタリング会社の中には、法人のみを対象としている会社もあります。気になるファクタリング会社を見つけたら、まずはフリーランスでも利用できるのかを確認しましょう。

利用できる下限額と上限額を確認する

売掛債権の買取可能額はファクタリング会社によって大きく異なります。買取額の範囲外であれば、そもそも買い取りに応じてもらえないため、事前に下限額と上限額を確認しておくことも重要です。

2社間ファクタリングと3社間ファクタリングを比較する

ファクタリングは「2社間ファクタリング」と「3社間ファクタリング」のいずれかで契約を行います。2社間ファクタリングとは、サービス利用者とファクタリング会社の2社間で契約を締結するファクタリングのことです。

一方で、3社間ファクタリングは、サービス利用者・ファクタリング会社・売掛先の3社間で契約を締結するファクタリングのことです。それぞれにメリット・デメリットがあるため、状況に応じて使い分けるようにしましょう。

| 契約形態 | 主なメリット・デメリット |

|---|---|

| 2社間ファクタリング | 【メリット】 ・資金化までの時間が短い ・売掛先の承諾が不要【デメリット】 ・手数料が比較的高い ・審査が比較的厳しい |

| 3社間ファクタリング | 【メリット】 ・手数料が比較的安い ・審査が比較的優しい【デメリット】 ・資金化までの時間が長い ・売掛先の承諾が必要 |

なお、すべてのファクタリング会社が2社間と3社間の両方に対応しているわけではないため、契約形態についても事前確認が必要です。

すぐに資金調達したいなら即日入金可の会社を選ぶ

入金までの期間はファクタリング会社によって異なります。急を要する場合は、審査にかかる時間や入金までのスピードなどを比較し、すぐに資金調達できる会社を選びましょう。

とにかく入金までの早さを重視するのであれば、最短即日での現金化が可能なファクタリング会社がおすすめです。加えて、すべての手続きをオンラインで完結できる会社を選択すれば、来社や面接の手間を省けるため、よりスピーディーな資金調達を実現できます。

フリーランスがファクタリングを利用するメリット

近年、フリーランスの資金調達手段としてファクタリングの需要が高まっています。それは次のようなメリットがあるからです。

近年、フリーランスの資金調達手段としてファクタリングの需要が高まっています。それは次のようなメリットがあるからです。

<フリーランスがファクタリングを利用するメリット>

スピーディーに資金調達できる

ファクタリングの特長は、従来の銀行融資や公的融資と比較して、圧倒的に資金調達スピードが早いことです。最短即日で資金調達が可能なため、急な資金需要にも対応できます。

また、ファクタリングは担保や保証人を必要としない金融サービスです。事前準備の手間が少なく、スムーズに手続きを進められるため、資金調達に割くリソースを抑えられます。

売掛先が倒産しても未回収のリスクを防げる

ファクタリングは「ノンリコース」と呼ばれる償還請求権のない契約が基本です。この契約により、万が一売掛先が倒産しても、利用者は責任を問われません。

つまり、ファクタリング会社から受け取った資金を返済する必要がないということです。売掛金の未回収リスクを回避できる点も大きなメリットといえます。

信用度がなくても資金調達できる

融資の審査では申込者の信用力が重要視されます。そのため、フリーランスである(社会的信用が低い)という理由から、審査に落ちてしまうことも少なくありません。

一方で、ファクタリングの審査では売掛先の信用力が重要視されます。なぜなら、売掛金を回収できなかった場合、リスクを負うのはファクタリング会社だからです。申込者の信用度が低くても審査に通りやすいことから、近年ではファクタリングを利用するフリーランスの方が増えています。

フリーランスがファクタリングを利用するデメリット

さまざまなメリットがあるファクタリングですが、以下のようなデメリットがあることも頭の片隅に入れておきましょう。

さまざまなメリットがあるファクタリングですが、以下のようなデメリットがあることも頭の片隅に入れておきましょう。

<フリーランスがファクタリングを利用するデメリット>

個人間取引の場合は利用できない可能性が高い

売掛先が個人である場合、ファクタリングを利用できない可能性が高いです。先ほど解説したように、ファクタリングの審査では売掛先の信用力が重要視されます。

法人と比べると、個人は財務基盤が脆弱(ぜいじゃく)なため、信用力を低く見られることが多いです。そのため、個人間取引の場合は「売掛先の信用力が低い」と判断されやすく、審査に落ちてしまうケースがよくあります。

売掛先がないと利用できない

ファクタリングを利用するには売掛金が必要です。フリーランスとして活動し始めたばかりで、仕事を受注していない状態であれば、ファクタリングは利用できません。

売掛先がない場合は、金融機関からの融資や補助金・助成金など他の資金調達手段を検討しましょう。どの方法にもメリット・デメリットがあるため、しっかりと下調べをしたうえで、自分に合った方法を選択することが大切です。

フリーランスがファクタリングを利用する際の注意点

フリーランスがファクタリングを利用する際は、以下の4つの点に注意しましょう。

フリーランスがファクタリングを利用する際は、以下の4つの点に注意しましょう。

<フリーランスがファクタリングを利用する際の注意点>

審査で落ちる可能性がある

ファクタリングを利用する際には必ず審査が行われます。一般的に、ファクタリングは審査が甘いといわれていますが、これは審査対象が利用者ではなく、売掛先にあるためです。

ファクタリング会社が「売掛先の信用力が低い」と判断すれば、他の条件を満たしていても審査に通ることはありません。融資やローンと比べると、ファクタリングは利用のハードルが低いですが、必ずしも審査に通るとは限らないので注意しましょう。

手数料が高い

一般的な融資と比較して、ファクタリングは手数料が高い傾向があります。例えば、日本政策金融公庫の融資金利は1%〜3%程度です。

それに対して、2者間ファクタリングの手数料は8%〜18%、3者間ファクタリングの手数料は2%〜9%が相場となっています。手数料が高いほど手元に残る現金が少なくなるため、ファクタリングを利用する際は、事前にしっかりと手数料を確認しましょう。

悪徳業者の場合もある

ファクタリング会社の中には違法な契約を持ちかけてきたり、高額な手数料を請求してきたりする悪徳業者も存在します。このような業者と取引を行うと、トラブルに巻き込まれる可能性があるため、ファクタリングの申込先は慎重に選びましょう。

なお、ファクタリングサービスの公式サイトには会社概要をはじめ、取引実績や契約内容が記載されていることが多いです。これらの情報に加えて、口コミや評判を確認すれば、信頼できる会社かどうか見極めやすくなります。悪徳業者を避ける方法として、相見積もりを取るのもおすすめです。

売掛先に承認が得られない可能性がある

3社間ファクタリングを利用する場合は、売掛先の承認を得る必要があります。ファクタリングは新しい資金調達手段ということもあり、認知度はまだまだ低く、中には違法行為と勘違いしている方もいらっしゃいます。そのため、3社間ファクタリングを利用する際は、売掛先の承認が得られない可能性があるので注意しましょう。

3社間での契約締結が難しそうな場合は、2社間ファクタリングの利用も検討してみてください。ただし、2社間ファクタリングは売掛先を介さないという仕組みから、審査が厳しくなる傾向があります。

ファクタリング会社を利用する際の流れ

ここからは、ファクタリングによる資金調達の流れについて解説します。申し込みから入金までの大まかな流れは以下のとおりです。

ここからは、ファクタリングによる資金調達の流れについて解説します。申し込みから入金までの大まかな流れは以下のとおりです。

<ファクタリング会社を利用する際の流れ>

それでは、各ステップについて詳しく見ていきましょう。

①HPやメールなどでお問い合わせをする

ファクタリングの申込先を決定したら、Webフォームやメール、電話などでお問い合わせをします。残念ながら、ファクタリング会社の中には悪徳業者も存在するため、入念な下調べをしてからお問い合わせをしましょう。

QuQuMoは、「手数料:業界最低水準」が特徴のファクタリング会社です。取引コストを抑えられ、手元に多くの現金を残すことができるため、資金繰りに悩むフリーランスにとって魅力的なサービスといえるでしょう。

②必要書類を提出する

ファクタリングを申し込むときには、次のような書類の提出が必要です。

<ファクタリングの申込時に必要な書類>

| ・本人確認書類(運転免許証・マイナンバーカードなど) ・請求書 ・通帳のコピー |

必要な書類はファクタリング会社によって異なるため、事前に確認しておきましょう。

③審査・見積もりを待つ

各社所定の書類を提出すると、その書類をもとにファクタリング審査が行われます。この審査はファクタリング会社が売掛債権の買取可否や見積もり金額を決定するために行うものです。早いところでは数十分で完了する場合もあります。

④契約をする

見積もり内容に問題がなければ、そのまま契約に進みます。書面契約なのか電子契約なのかはファクタリング会社によって異なるため、あらかじめ確認しておくと安心です。

また、契約を締結する際には追加書類の提出が求められることもあります。スムーズに手続きを進められるよう、追加書類の有無についても確認しておきましょう。

⑤最短即日で入金される

契約手続きが完了すると、売掛金から手数料を差し引いた金額が指定の口座に振り込まれます。入金までの時間はファクタリング会社や契約形態などによって異なりますが、一般的には最短即日から数日程度です。

また、2社間ファクタリングに関しては、売掛先から入金された後に利用者がファクタリング会社に売掛債権の額面を支払う仕組みとなっています。入金を確認したら、速やかに支払いを行いましょう。

フリーランスが審査に通るコツは?

最後に、フリーランスの方がファクリング審査に通りやすくなるコツをご紹介します。特に押さえておきたいポイントは以下の3つです。

最後に、フリーランスの方がファクリング審査に通りやすくなるコツをご紹介します。特に押さえておきたいポイントは以下の3つです。

<フリーランスが審査に通るコツ>

信用力の高い売掛先を選ぶ

ファクタリングの審査では申込者の信用力ではなく、売掛先の信用力が重要視されます。そのため、ファクタリング会社に売掛債権を売却するときは、できるだけ信用力の高い売掛先を選ぶのが得策です。

例えば、経営基盤が安定している公的機関や上場企業であれば、売掛金の未回収リスクが低いと判断されるため、審査に通る可能性は高いでしょう。ファクタリングの審査基準は各社で異なりますが、売掛先の信用力は経営状況や事業実績などから判断されることが多いです。したがって、売掛先の情報をしっかり調査しておけば、フリーランスの方も審査を有利に進められます。

審査の通りやすい3社間を選ぶ

確実性を重視するのであれば、審査に通りやすい3社間ファクタリングを選ぶのがおすすめです。3社間ファクタリングでは売掛先を介して契約を締結するため、ファクタリング会社は売掛金の未回収リスクを軽減できます。

また、架空債権や二重譲渡のリスクも低くなることから、2社間ファクタリングと比べると、3社間ファクタリングは審査に通りやすいです。加えて、手数料が比較的安く設定されていることも、利用を検討するポイントといえるでしょう。

売掛金を証明できる書類を多めに用意する

ファクタリング会社が提示する必要書類は、審査の際に使用する必要最低限の書類です。売掛金に関する書類が不足していると感じたら、信頼性を高めるために、以下のような書類を用意しておきましょう。

<売掛金を証明できる主な書類>

| ・請求書 ・契約書 ・注文書 ・納品書 ・通帳のコピー |

必要に応じて書類を増やし、売掛金の存在や不良債権ではないことをアピールすれば、審査に通りやすくなる可能性があります。フリーランスの場合、中小企業や小規模事業者と取引を行うことも多いため、売掛先の信頼性を高める工夫は非常に重要です。

まとめ

ファクタリングは法人だけでなく、個人事業主やフリーランスでも利用できます。日本には数多くのファクタリング会社がありますが、その中でフリーランスにおすすめの会社は以下の10社です。

<フリーランス向けファクタリング会社10選>

一般的に、フリーランスは「信用力が低い」と判断されることが多く、資金調達に苦労するケースも少なくありません。融資やローンとは異なり、ファクタリングの審査では売掛先の信用力が重要視されるため、社会的な信用を得にくいフリーランスでも利用可能です。

また、ファクタリングには、「スピーディーに資金調達できる」「売掛先が倒産しても未回収のリスクを防げる」といった特徴があります。早急に事業資金を調達したいときや売掛先の倒産リスクに備えたいときは、ぜひファクタリングの活用をご検討ください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール