2022-08-29

ファクタリングの契約の流れは?契約を締結する際の注意点も解説

ファクタリング契約の流れを知らず、どのようなステップを踏めば入金まで完了するのかわからないと悩んでいる方は、実は多いのではないでしょうか。

この記事では、ファクタリングを契約する際の流れを5つのステップでわかりやすく解説します。合わせて契約時の注意点も説明しますので、ぜひ最後までご覧ください。

ファクタリング契約の流れを5つのステップで紹介

自社が保有する売掛債権を売却して期日よりも前に資金を調達できるファクタリングは、経済産業省も推奨している新しい資金調達の手段です。

ファクタリング契約の締結は下記の流れで進行します。

ここからは、初めてファクタリングをする方でも安心して契約ができるように、一つずつのステップをわかりやすく解説していきます。

ステップ1:事前調査

ファクタリング契約のステップ1は『事前調査』です。

事前調査とは、自社が保有する売掛債権をどこのファクタリング会社へ売却するかを検討していく段階。一般的には、インターネット上で評判や特徴(手数料、評価、契約形態など)を見ながら厳選していきます。

ちなみに、ファクタリング業界には違法業者もいます。違法業者を見抜く主なポイントは、次の5つです。

- 特定商取引法に基づく表記をチェックする

- 口コミ評価を見て判断する

- 審査がない(不十分)

- 追加費用を請求される

- 住所の記載はあるものの、実際には事務所が存在しないなど

ステップ2:申し込み

ファクタリング契約のステップ2は『申し込み』です。

従来までのファクタリング会社の多くは電話申し込みが主流でしたが、最近ではホームページ上からオンラインで気軽に申し込みができるようになりました。

申し込みが完了したら契約が結ばれるわけではありませんので安心してください。

- 名前

- 性別

- 会社名

- 売掛金

- 希望条件

- 希望金額

- 会社情報

一般的に事前の申し込みで必要になる項目は上記の通りです。

基本的に申し込みは無料であり、複数社に対して送信しても問題ありませんので、手数料の相見積もりをするためにも複数社へ同時に送ることをおすすめします。

審査が終わらなければ手数料などの具体的な数値はわかりませんので、まずは電話、メール、郵送などのさまざまな方法を使い、申し込みを完了させましょう。

ステップ3:書類の提出

ファクタリング契約のステップ3は『書類の提出』です。

申し込みが完了した後はファクタリング会社から必要書類の提出が求められますので、それを規定の方法で送ります。

オンライン完結型であれば写真のアップロード、他には郵送は対面式であれば持参する形で必要書類を持っていきます。

ファクタリング契約時に必要となる主な書類は下記の通りです。すべてのファクタリング会社で必要な書類が同じとは限りませんので、事前にしっかり確認しておきましょう。

- 身分証明書

- 売掛債権の存在を証明できる書類

- 出入金の情報がわかる通帳

- 登記簿謄本

- 決算書

- 確定申告

- 印鑑証明書

この中で最も重要なのは売掛債権の存在を証明できる書類です。

ファクタリングは、利用者が持つ売掛債権を売却して現金を得る仕組みなので、売掛金が実在していて取引先との関係も良好であることを証明する必要があります。

そのためには、売掛債権の存在を証明できる請求書や契約書、売掛先との円滑な取引を証明できる通帳など、さまざまな書類の提出が求められます。

ファクタリングは必要書類を見ながら審査を進めるため、上記で記載した書類は事前に用意しておくと楽に進められます。

ステップ4:審査

ファクタリング契約のステップ4は『審査』です。

具体的には、以下のような点を審査され、ファクタリングの利用可否が決まることになります。書類ではわからない点については、電話や面談が必要となるケースもありますので、きちんと連絡が取れる状況にしておきましょう。

- 自社の事業内容

- ファクタリングを利用する理由

- 売掛先の事業内容

- 売掛先との取引状況

- 売掛先のファクタリング利用に関する承諾(3社間ファクタリングの場合)

審査時に手数料や買い取り額が判明します。そのため、複数のファクタリング会社へ依頼し、比較することをおすすめします。

ステップ5:契約・入金

ファクタリング契約のステップ5は『契約・入金』です。

審査結果に納得したら契約となりますが、ここでの契約締結は任意であり、いつでもキャンセル可能です。他者との相見積もりを同時進行で進めると良いでしょう。

契約を締結する際は必ず契約書が発行されるため、必ず隅から隅まで目を通して納得がいくまで読み込むようにしてください。

詳しくは後述しますが、特にファクタリング会社に有利になりすぎるような要件が盛り込まれているケースもあります。そのため、専門用語ばかりを並べ立てる業者にも注意が必要です。

契約が完了した後は速やかに入金されますので、早急な資金調達が可能です。

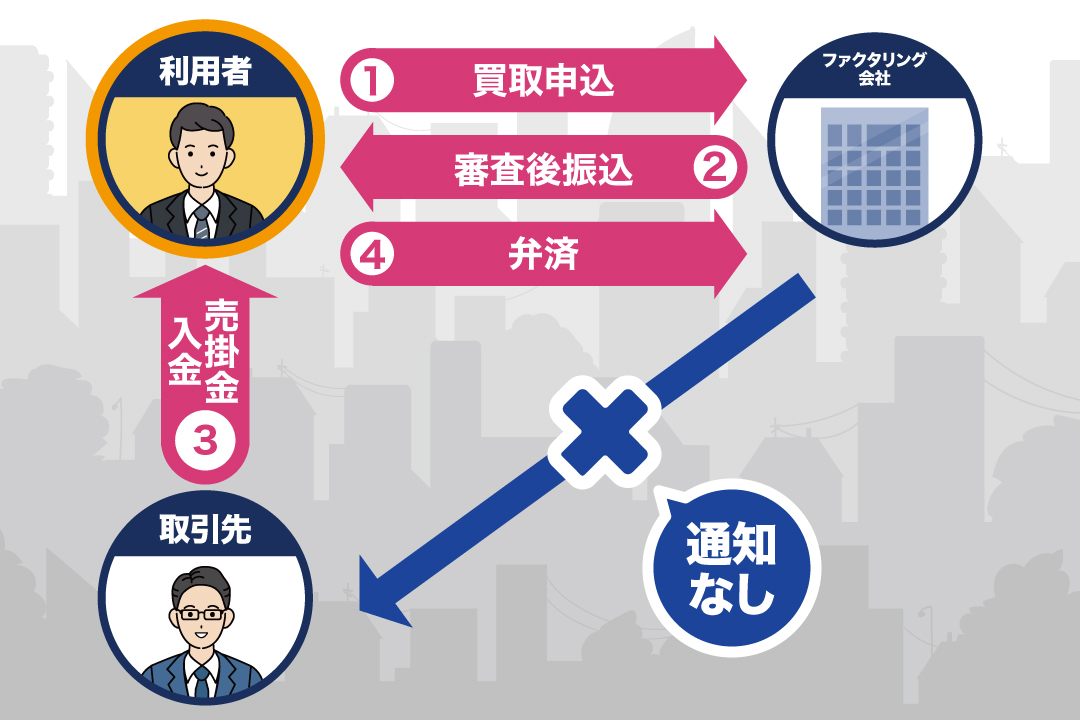

ちなみに、入金スピードは2社間と3社間では違います。2社間ではファクタリング会社と利用者の2社間で契約できますが、3社間ではそこに取引先も加わるため、入金までのスピードは遅くなる傾向にあります。

ファクタリング契約を締結する際の注意点

最後に、ファクタリング契約締結時の注意点を紹介します。

適切な契約方法を選択する

ファクタリングには「2社間」と「3社間」という2種類の契約形態があります。2社間は利用者とファクタリング会社の2社間で契約が締結される形態で、3社間はそこへ取引先が加わります。

どちらをサービスとして提供しているかは事前調査の段階でわかるため、それぞれのメリットとデメリットを加味したうえで検討するようにしてください。

2社間ファクタリング

| メリット |

|

|---|---|

| デメリット |

|

3社間ファクタリング

| メリット |

|

|---|---|

| デメリット |

|

償還請求権の有無を確認する

ファクタリング契約を締結する際は、必ず償還請求権の有無をチェックしてください。償還請求権とは、ファクタリング会社が売掛金回収に失敗した場合、利用者に売掛金を買い戻すよう求めることができる権利のことを指します。

売掛債権をファクタリング会社へ売却した後に、取引先が倒産したとします。契約締結後は取引先が倒産しても、利用者には一切のリスクがありません。

しかし、手形割引のようなリコースファクタリング(償還請求権あり)もあり、この場合、利用者が買い戻し義務を負います。リコース契約は実質的に融資とみなされ、取り扱えるのは貸金業登録業者のみです。登録のない業者がリコース契約を持ちかける場合は、違法の可能性が高いといえるでしょう。

貸し倒れリスクがある売掛債権は審査の段階で落ちる可能性はありますが、それでも何がおきるかわかりません。不測の事態が起きた場合でもリスクが回避できるため、必ず償還請求権の有無は契約時にチェックするようにしましょう。

複数会社で手数料や買取額を比較する

ファクタリング契約を締結する際は、必ず複数社で見積もりを取り手数料を比較してください。

ちなみに、一般的な手数料の相場は下記の通りです。

- 2社間ファクタリング⇒10~20%

- 3社間ファクタリング⇒1~9%

2社間は取引先から直接回収できず未回収リスクが高いため、手数料も高めです。手数料は会社が自由に設定するため、相場はあくまで目安です。そのため、法外に高い、あるいは相場より極端に低い手数料は悪質業者の可能性もあります。複数社比較で適正な条件を選びましょう。

債権譲渡通知の有無を確認する

ファクタリング契約を締結する際には、債権譲渡通知の有無を確認することが重要です。債権譲渡通知とは、売掛先に対して債権が譲渡されたことを知らせる文書のことです。特に3社間ファクタリングでは、ファクタリング会社が売掛金を直接回収するため、売掛先からの承諾が必要であり、債権譲渡通知が必須となります。

一方、2社間ファクタリングでは、売掛先に対する承諾は不要ですが、債権譲渡通知を送ることも可能です。もし債権譲渡通知が送られると、売掛先に「資金繰りが厳しい」といった印象を与え、信用を失うリスクがあります。最悪の場合、取引関係が悪化する可能性もあるため、特に2社間ファクタリングを利用する際には、契約書に記載された債権譲渡通知の内容を確認し、送付を留保してもらうように相談することが大切です。これにより、売掛先との信頼関係を維持しつつ、ファクタリングを利用することができます。

債権譲渡登記の有無を確認する

債権譲渡登記は、債権が譲渡されたことを法的に証明するための手続きです。特に2社間ファクタリングでは、債権譲渡通知がない場合、売掛金の所有者を明確にするために債権譲渡登記が求められることがあります。この登記の費用は通常、ファクタリング利用者が負担するため、事前に確認しておくことが重要です。また、法務局で登記情報が誰でも確認できるため、売掛先がファクタリングの利用を知るリスクも考慮する必要があります。

ただし、すべての2社間ファクタリングで債権譲渡登記が義務付けられているわけではありません。売掛先との信頼関係を重視する場合は、債権譲渡登記が不要なファクタリング会社を選ぶのも一つの手です。債権譲渡登記を行うことで、ファクタリング会社は債権の譲渡を法的に証明でき、他の債権者との権利関係を明確にすることができます。そのため、債権譲渡登記の必要性については、リスクを考慮しながら慎重に判断する必要があるでしょう。

契約期間や解約条件を確認する

ファクタリング契約を結ぶ際には、契約期間や解約条件をしっかりと確認することが不可欠です。特に、継続的にファクタリングを利用する場合、途中解約が可能かどうか、また解約時に違約金が発生する条件についても確認しておく必要があります。契約書には、義務を怠った場合の損害賠償請求や違約金の支払いについての条項が含まれていることが一般的です。

もし高額な損害賠償額や違約金が提示されている場合は、その内容が不利すぎる可能性も考えられます。このようなケースでは、契約を見送ることも検討しましょう。特に、損害賠償や違約金の適用範囲が広すぎる場合、利用者にとって不利な条件となることがあります。契約を結ぶ前に、これらの条件を慎重に確認し、自分にとって納得のいく内容であるかをしっかりと考えることが重要です。

まとめ

ファクタリングの契約の流れと注意点を紹介しました。

金融機関からの融資とは契約までの流れが大きく異なるファクタリングですが、売掛債権さえあれば誰でも利用できて即日現金化も可能という手軽さが魅力的な資金調達方法です。

完全オンライン完結型の2社間ファクタリングを提供する『QuQuMo』では、スマホがあればどこでも契約が締結できる安心のサービスを提供しています。

業界トップクラスの手数料の安さと、2社間ファクタリングならではのスピード感が特徴で、申し込みから入金まで最短2時間で完了できます。

ファクタリング会社の選定に悩んでいる方は、ぜひQuQuMoの利用をご検討ください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール