2022-12-12

売掛金や受取手形の意味は?売掛金の処理などについても詳しく解説

仕分けの基準は、勘定科目と呼ばれている科目ごとに分けられており、資産・負債・純資産・収益・費用があります。

その中で、資産に分類される売掛金や収益に分類される売上については、似ていることからしばしば間違われてしまいやすい項目です。

売掛金や売上の他にも受取手形というものがあり、仕分けの際に重要な項目となります。

本記事では、売掛金・売上・受取手形それぞれの特徴と違い、売掛金を処理するタイミングなどについて詳しく解説します。

売掛金・受取手形とは?

はじめに、売掛金と受取手形それぞれの意味を解説します。

売掛金

売掛金とは、商品やサービスを提供した際に、代金をその場で受け取らず、後日入金されるお金のことです。将来受け取る権利があるため「売掛債権」とも呼ばれ、経理上は売上債権に分類されます。

企業間取引では、取引のたびに支払いを行うと手間がかかるため、双方の合意により一定期間分をまとめて精算することが一般的です。手形と違って証券を発行しない分、取引先との信頼関係が大きなポイントになります。

受取手形とは

受取手形とは、商品やサービスの代金を「手形」で受け取り、指定された期日までに支払ってもらう約束を示すものです。

手形を利用するには、あらかじめ銀行と契約し、経営状況などの審査に通る必要があります。そのため、受取手形を発行できる企業は信用力が高く、期日どおりに支払われる可能性も高いといえます。

なお、受取手形には2種類あります。

- 約束手形:取引先(振出人)と自社(受取人)の2社間で発行する手形

- 振替手形:振出人・受取人に加えて、支払人が関与する手形

売掛金と受取手形の違い

次に、売掛金と受取手形の違いについて解説します。

売掛金と受取手形は、どちらもお金を受け取る『権利』であることに違いはありません。

しかし、より確実にお金を受け取ることができるのが受取手形となります。

それぞれの違いを一覧表にまとめました。

| 売掛金 | 受取手形 | |

|---|---|---|

| 形態 | 口頭や書面の約束 | 手形 |

| 法的効力 | 債権 | 手形法 |

| 回収方法 | 振込など | 現金または割引 |

| リスク | 貸し倒れ | 不渡り |

売掛金は、受取手形と比べると回収の強制力が弱いという特徴があります。売掛金を早期に現金化する方法がファクタリング、受取手形を早期に現金化する方法が手形割引です。

ファクタリングでは、ノンリコース契約という、売掛先が倒産しても利用者が支払いを負担する必要ない契約方法がある点が特徴です。一方、手形割引の場合は、手形が決済されなければ利用者に支払い義務が発生するため注意が必要です。

売掛金を処理する流れを4つのステップで解説

一般的に売掛金は、以下の流れで処理が進められていきます。

以下の項目では、売掛金の処理の流れを詳しく解説します。

1.売掛金の発生

商品やサービスを販売・提供したタイミングでは、帳簿に売上を計上します。

| 基準 | 内容 |

|---|---|

| 出荷基準 | 商品等を出荷した日を基準とする |

| 引渡基準 | 商品等を引き渡した日を基準とする |

| 検収基準 | 商品等を取引先が検収した日を基準とする |

売上を計上するタイミングは、主に上記の3つの基準が反映されます。

業種によって多少異なるものの、ほとんどの場合はこの出荷基準・引き渡し基準・検収基準のタイミングによって計上が行われます。

税込み100万円の商品を掛け売りする場合の仕訳票は次のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 売掛金 | 1,000,000円 | 売上 | 1,000,000円 |

2.売掛金の入金

通常であれば、あらかじめ決めていた期限内に取引先から売掛金の入金が行われます。

入金日、取引先、商品名、金額などをチェックし、請求内容との相違がないかの確認を行います。

3.売掛金の消込み

売掛先からの入金の確認が取れ次第、消込みの作業を行います。

入金がされたら、借方にあった売掛金を貸方に仕訳して消去します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 勘定科目 | 金額 | 勘定科目 | 金額 |

| 普通預金 | 1,000,000円 | 売掛金 | 1,000,000円 |

4.売掛金の残高の確認

消込みが終わっても、売掛金の残高はすぐに確認しておくことが大切です。掛取引では入金のタイミングがずれるため、金額の差異に気づきにくいことがあります。

定期的に取引先ごとに残高をチェックし、回収漏れがないか確認しましょう。

【ポイント】売掛金を受取手形で回収した場合は?

売掛金を受取手形で回収した場合は、単なる現金の受け取りではなく、債権の種類が変更されたことを意味しています。会計処理においては、売掛金という債権が減少し、新しく受取手形という債権が増加します。

仮に売掛金110万円を取引先から受取手形で回収した場合、仕訳表は次のとおりです。

| 勘定項目 | 借方 | 貸方 |

|---|---|---|

| 受取手形 | 1,100,000円 | ― |

| 売掛金 | ― | 1,100,000円 |

売掛金を回収する際の2つの注意点

ここからは、売掛金を回収する際の注意点を詳しく解説します。

未回収のリスクに備える

売掛金は、請求してから入金まで時間が空くため、取引先が期日を守らない可能性があります。 万が一期限を過ぎても入金されなければ、資金回収が遅れ、損失につながる場合もあります。

そのため、以下のような準備を行い、未回収リスクに備えることが重要です。

- 契約時に支払い条件や遅延時の対応を明確にしておく

- 遅延損害金や保証の取り決めをしておく

- 必要に応じてファクタリング等で早期資金化する

資金繰りに影響が出ないようにする

売掛金は入金まで時間がかかるため、入金を待っている間も、給与・家賃・仕入れなどの支出は発生します。

売掛金があっても、手元の現金が足りなければ資金ショートにつながる恐れがあります。そのため、以下のような日々のキャッシュフロー管理が欠かせません。

- 入金予定と支払い予定を常に把握する

- 手元資金(運転資金)に余裕を持つ

- 回収管理を徹底する

売掛金の未回収リスク防止はファクタリングがおすすめ

売掛金を取り扱う契約には、常に未回収のリスクが付き纏います。

ここからは、売掛金の未回収リスクを防止できるファクタリングのサービス内容を詳しく紹介します。

ファクタリングとは

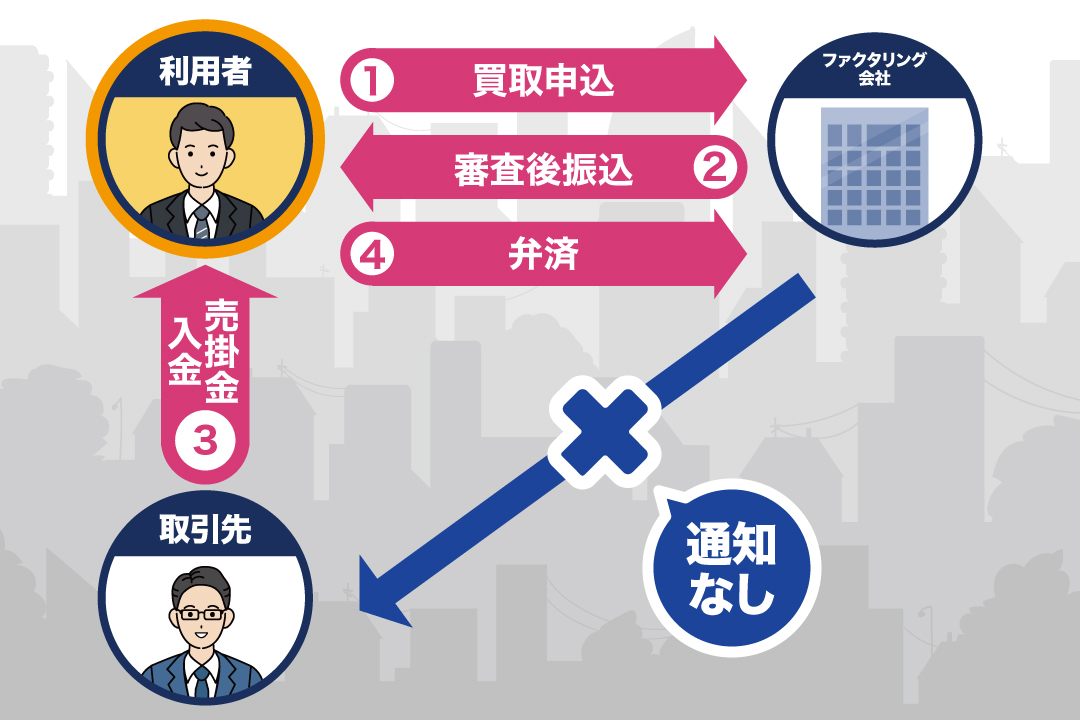

ファクタリングとは、保有している売掛債権をファクタリング会社へ売却し、事前に決められている支払い期限を待たずに現金化できるサービスです。

ファクタリングには2種類の取引方法があり、それぞれ特徴が異なります。

| 取引方法 | 特徴 |

| 2社間ファクタリング | ・売掛先にファクタリングの利用を知られずに資金調達が可能

・資金調達までのスピードが早い |

| 3社間ファクタリング | ・安心・安全な取引ができる

・比較的手数料が安い |

2社間ファクタリングは、利用者とファクタリング会社の2社で行う取引です。

ファクタリングを行ったことが売掛先に知られる心配がなく、信頼関係を維持しながら売掛債権を素早く現金化できることがメリットです。ファクタリング会社と条件面で合意すれば取引が進むため、資金調達までのスピードも最短2時間程度と短縮できます。

一方の3社間ファクタリングは、利用者とファクタリング会社に加えて、売掛先も取引に加わることが特徴です。

2社間ファクタリングとは違い、売掛先の承諾が必須です。内緒でファクタリングを行うことはできませんが、取引の安全性が高まることがメリットです。また、ファクタリング会社が抱える債権の未回収リスクが下がるため、2社間ファクタリングよりも手数料が安い傾向があります。

利用者とファクタリング会社だけで取引を完結させるか、売掛先の企業も含めて取引を行うかにより、契約内容と特徴が異なります。

ファクタリングがおすすめな理由

売掛金の取引をしている企業にファクタリングをおすすめしたい理由は、主に以下の3点が挙げられます。

- 早期に資金調達が可能

- 柔軟な審査

- 未回収のリスクに備えられる

ファクタリングの最大の特徴ともいえるのが、現金化までのスピードです。

会社により誤差はあるものの、早いところでは申し込みから現金化まで3時間以内で完結する場合もあります。

また、ファクタリングは融資や借入ではないため、銀行をはじめとする金融機関に比べて柔軟な審査が期待できます。

審査では、売掛先がきちんと支払いができるのかという点を重要視されるため、利用者の企業の経営情報はあまり重要視されない傾向にあります。

赤字経営の企業や税金の未納などがある企業でも、問題なく利用ができる場合があるため、気になる方は一度審査の申込みをしてみてください。

さらに、償還請求権のないノンリコース契約を結ぶことで、万が一売掛先が支払いを怠ったり、売掛先の企業が倒産してしまったりした場合でも、利用者が売掛金の支払いを行わずに済みます。

売掛金未回収のリスクヘッジをしておきたいという場合は、ファクタリングの利用がおすすめです。

ファクタリング利用時の注意点

早期の資金調達を実現できるファクタリングですが、いくつか注意点があります。

- 必ず利用できるわけではない

- ノンリコース契約が結べるかは確認が必要

まず、ファクタリングは柔軟な審査が特徴ですが、必ずしも利用できるとは限りません。審査では利用者の経営状況よりも、売掛先の信用力が重視されるため、売掛先に財務リスクがある場合は落ちる可能性があります。

また、ノンリコース契約であれば、売掛先が倒産しても利用者が代わりに支払う必要はありません。ただし、すべてのファクタリング会社がノンリコースに対応しているわけではないため、契約前に条件を必ず確認しましょう。

まとめ

売掛金や受取手形など、意味の似ている単語の使い分けには慣れが必要です。

処理の方法やタイミングなどを理解しておくことで、いざ売掛金が発生した時の対処が非常に楽なため、あまり詳しく知らなかったという方はこれを機にしっかりと理解しておきましょう。

また、売掛金を取り扱う際には、未回収のリスクに備えるためにもファクタリングの利用がおすすめです。

完全オンライン完結型の『QuQuMo』では、償還請求権のないノンリコース契約を結ぶことができるため、売掛先の倒産などによる利用者のリスクはありません。

手続きはすべてオンラインで行うため、最短2時間のスピード対応も魅力のひとつです。

QuQuMoのファクタリングについて気になっているという方は、ぜひお気軽にお問合せください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール