2023-01-26

売掛金で資金調達する3つの方法|ファクタリング・ABL・証券化について解説

取引先から入金前の請求書や売掛金を活用して資金化する手法は、近年企業の資金調達としての注目度を高めています。主な手法は「ファクタリング」「売掛金担保融資」「売掛金証券化」の3つです。

今回は、それぞれの売掛金を活用した資金調達方法の仕組みや、メリット・デメリットを詳しく解説します。資金調達方法に悩んでいる企業の方は、ぜひ参考にしてみてください。

売掛金を資金調達に活用できる理由

売掛金とは、企業が商品やサービスの提供した際に、代金の支払いが後日に回された未収金です。取引先に請求書を発行し、商品やサービスの提供後、30日~60日程度の期日で代金を回収します。つまり、売掛金はすぐに使える現金ではありません。

しかし、特に創業間もない企業や中小企業の場合、売掛金の支払い期日までに、現金が必要になるケースが多いでしょう。現金化までにタイムラグがあり、売掛金が多い企業ほど調達ニーズが生まれます。

最悪の場合は資金がショートし、売上が立っているのに経営が成り立たない「黒字倒産」に追い込まれる企業も相次いでいます。これを避けるために、売掛金を早期に資金化するファクタリングが多用されるのです。

売掛金を活用した3つの資金調達方法

売掛金を活用した資金調達方法は、主に3つです。

<売掛金を活用した3つの資金調達方法>

ここでは、それぞれの特徴をわかりやすく解説します。

ファクタリング

ファクタリングとは、売掛金などのまだお金が入っていない請求書を、専門の業者に買い取ってもらい、支払い期日より前に現金を受け取る仕組みのことです。ファクタリングを利用すると、本来は期日まで現金化できない売掛金を現金として受け取り、キャッシュフローの改善に役立てられます。

債務譲渡後の売掛先企業の未払いリスクは、ファクタリング会社が負担しており、未回収リスクも回避できます。取引先が倒産した際も、回収を担当するのはファクタリング会社です。早期に現金が必要になった企業には、審査が通りやすいファクタリングをおすすめします。

売掛金担保融資(ABL)

売掛金担保融資とは、将来的に現金化される売掛金自体を担保に入れて、金融機関から融資を受ける方法です。英語では「ABL(Asset Based Lending)」といいます。

該当の資金調達方法は、あくまでも金融機関からの融資となり、返済の義務があります。「会計上は利息が発生する負債扱いになる」「審査が厳しく、融資を受けるまでの待ち時間が長い」などのデメリットを許容できる場合は、安い利息で受けられる売掛金担保融資の利用を検討しましょう。

売掛債権証券化

売掛債権証券化とは、自社で保有している売掛金を特定法人であるSPV(特別目的事業体)に譲渡して資金を調達する方法です。

売掛債権は、バランスシート上では資産に分類され、証券化により現金化が可能です。しかし、売掛金証券化については、少額の債権で実施しにくいうえに、手続きも複雑であり、利用頻度が高いとはいえません。

ファクタリングを利用する資金調達|中小企業向け

ファクタリングは、主に中小企業に適した資金調達方法です。ここでは、ファクタリングの仕組みやメリット・デメリット、ファクタリングが向いているケースをご紹介します。

ファクタリングの仕組み

ファクタリングは、企業が保有する売掛金をファクタリング会社に売却し、手数料を差し引いた現金を期日前に受け取る仕組みです。融資ではなく、売買取引として分類されます。

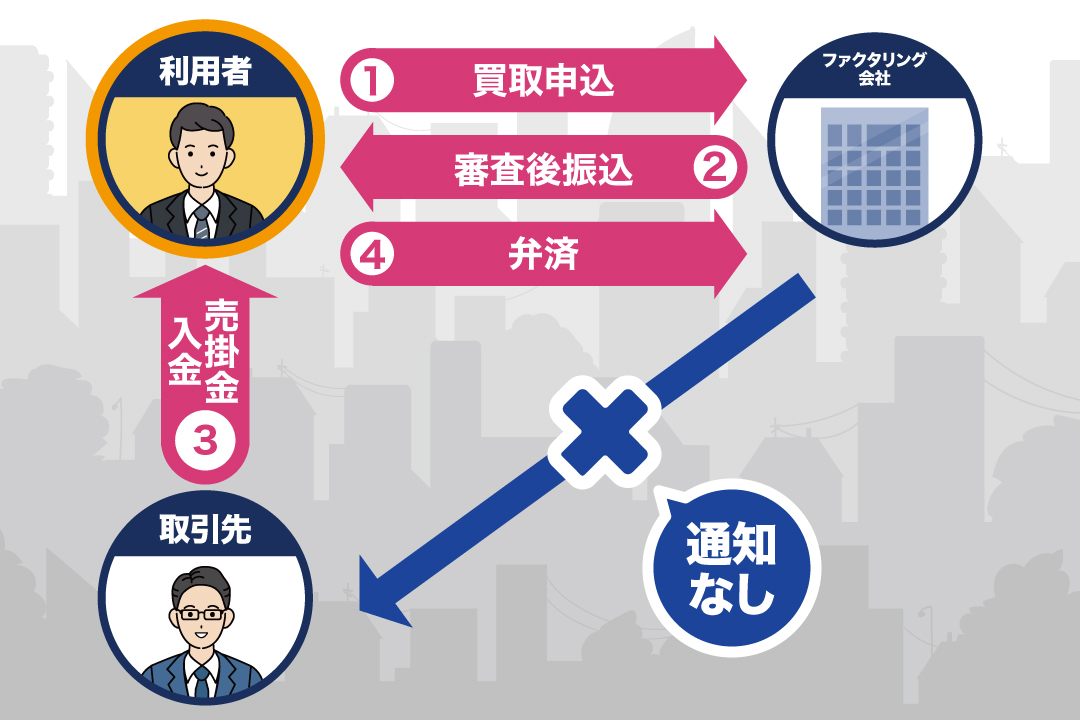

ファクタリングの種類は「2社間」と「3社間」の2つです。2社間は、利用者とファクタリング会社の2社が契約を締結します。

2社間取引では、取引先へのファクタリングの通知が不要です。審査後、最短即日でファクタリング会社から、手数料を差し引いた売掛金を受け取れます。利用者は後日、取引先から売掛金を回収し、ファクタリング会社に弁済して取引を終えます。

一方の3社間取引は、利用者・ファクタリング会社・取引先の3者が契約を締結する方法です。

取引先にファクタリングを通知し、承諾を得てから取引を進めます。手数料を差し引いた売掛金は、ファクタリング会社から利用者に振り込まれます。2社間取引とは異なり、弁済を行うのは取引先です。利用者が、後日ファクタリング会社に振り込みを行う手間がかかりません。

メリット

ファクタリングを利用するメリットは、以下のとおりです。

<ファクタリングを利用するメリット>

- 借金を増やさずに済む

- 迅速に売掛金を買い取ってもらえる

- 返済リスクがない

- 個人事業主が利用できる業者もある

- 赤字事業でも利用できる場合がある

ファクタリングは融資と異なり、借金を増やさずに資金調達ができ、返済リスクもありません。手元資金が乏しい企業の場合、最悪のケースでは黒字倒産に至るリスクがあります。しかし、ファクタリングで迅速に売掛金を現金化しておけば、新規ビジネスに対して積極的に資金を投じられるため、目先の支払いに困る心配もなくなるでしょう。

ファクタリング会社のなかには、個人事業主をターゲットにする業者もあります。個人の場合は、金融機関で融資を受けることが困難な場合もありますが、売掛金さえあれば迅速に資金調達ができるファクタリングは、有効な資金調達の手段です。

デメリット

ファクタリングを利用する場合のデメリットは以下のとおりです。

<ファクタリングを利用するデメリット>

- 手数料がかかる

- 債権譲渡登記が必要な場合もある

- 審査に落ちたら現金化できない

ファクタリングを利用する場合には、必ず手数料が発生します。手数料を加味すると、現金化できる金額は、常に売掛金の額面より少額になることを理解しておいてください。ファクタリングを利用する場合の手数料の相場は、2社間ファクタリングで10%〜30%、3社間ファクタリングで1%〜9%です。

ファクタリング会社によっては、債権譲渡登記が必要な場合があります。登記のためには数万円程度の費用が発生するほか、登記の状況は誰でも閲覧できるため、取引先が確認すれば、権利者変更からファクタリング利用に気付く可能性があります。

取引先にファクタリング利用を知られたくない場合は、債権譲渡登記なしのファクタリング会社を利用するのがおすすめです。

向いているケース

ファクタリングが向いているケースは、次のとおりです。

<向いているケース>

- 緊急で資金が必要な場合

- 自社の信用力が低く、融資を受けにくい場合

- 貸し倒れリスクを回避したい場合

- 信用力が高い売掛先を持つ場合

銀行融資とは異なり、ファクタリングは最短即日で資金調達できます。数日以内に現金を必要とする「つなぎ融資」には、ファクタリングが最適です。

審査の対象は売掛先となり、自社の信用力とは無関係に資金調達を行えます。銀行融資などの審査通過が難しい企業や、信用力が高い売掛先を持つ企業も、ファクタリングを検討すると良いでしょう。

売掛金担保融資を利用する資金調達|中小企業向け

売掛金担保融資は、中小企業に適した資金調達方法の一つです。ここでは、売掛金担保融資の仕組みやメリット・デメリット、そして売掛金担保融資に向いているケースを解説します。

売掛金担保融資の仕組み

売掛金担保融資とは、企業が保有する売掛金を担保に金融機関から融資を受ける資金調達方法です。

企業は売掛金を担保として金融機関に差し入れ、金融機関は担保評価した売掛金のうち、一部を融資します。売掛金を回収するのは金融機関ではなく、利用者です。利用者は回収した資金を使い、金融機関に返済を行って取引を終えます。

メリット

売掛金担保融資を利用するメリットは以下のとおりです。

<売掛金担保融資を利用するメリット>

- 資金を調達しやすい

- 内部管理体制の設備につながる

- 金融機関との信頼関係を構築しやすい

スタートアップ企業や、不動産を所持していない自社の資産が乏しい企業であっても、自社が保有する在庫や売掛金を担保に融資を受けることが可能です。

事業者は、担保資産の評価を高められるように内部管理体制を整備し、売掛金を期日までに回収することで、資産管理を徹底する機会になります。

融資を受けた後も、金融機関に対して担保の状況を定期的に報告する義務を負います。金融機関は、事業者から定期的に報告を受けることにより、事業者の経営状況を把握し、必要に応じて適切なアドバイスを行うのです。

このようなやりとりを通じて、事業者は金融機関との信頼関係を築きます。

デメリット

売掛金担保融資を利用する場合のデメリットは以下のとおりです。

<売掛金担保融資を利用するデメリット>

- 過剰担保となるリスクがある

- 倒産のリスクがある

- 債権譲渡禁止特約があると利用できない

事業者が保有する商品が担保となる場合、市場における商品価値の評価が金融機関によって異なるため、債権の保全に必要となる限度を超える担保(過剰担保)を要求されてしまう可能性があります。

売掛売掛金担保融資は、担保力に乏しいスタートアップ企業にとって利用価値が高い反面、返済が遅れて担保権を実行されると、倒産に追い込まれるリスクが生まれます。

向いているケース

売掛金担保融資が向いているケースは、次のとおりです。

<向いているケース>

- 優良な売掛先を多く持つ場合

- まとまった資金が必要な場合

- 銀行との取引実績を重視する場合

銀行による融資額は、売掛先の信用度に応じて決められます。未回収リスクが低い優良な売掛先を多く持つ場合は、好条件を引き出しやすく、利用者にとって有利です。

また、今後の銀行融資を視野に入れ、銀行との取引実績を作りたい場合にも、売掛金担保融資の利用が向いています。

売掛金証券化を利用する資金調達|大企業向け

売掛金証券化は、大企業向けの資金調達方法です。ここでは、売掛金証券化の仕組みやメリット・デメリット、そして売掛金証券化が向いているケースを解説します。

売掛金証券化の仕組み

売掛金証券化とは、企業が保有する売掛金をプールし、それを担保として証券を発券する資金調達方法です。

企業は、大量の売掛金を特別目的会社(SPV)や特別目的信託(SPT)へ譲渡します。譲渡を受けた会社や信託が証券を発行し、発行された証券は市場で投資家に販売され、その代金が企業への資金に変わります。売掛金が回収された資金は、SPVなどを通じて投資家に支払われる仕組みです。

メリット

売掛金証券化を利用するメリットは以下のとおりです。

<売掛金証券化を利用するメリット>

- 売掛金の早期現金化ができる

- リスクが少ない

売掛金を証券化することで、ファクタリング同様に債権の支払い期日までに資金調達ができるため、急な支払いに差し迫られた場合に活用できます。

売掛金証券化では、投資家への返済ができなくなってしまった場合でも、返済する義務があるのは元金だけで、利子の返済は不要と定められています。売掛金証券化で失うリスクがあるのは売掛金だけであり、金融機関からの融資に比べてローリスクです。

デメリット

売掛金証券化を利用する場合のデメリットは以下のとおりです。

<売掛金証券化を利用する場合のデメリット>

- 取引先からの信用を失う可能性がある

- 法務局で登記を行う必要がある

- 売掛金が証券化されるケースはほとんどない

売掛金証券化を利用する場合には、取引先に債権をSPVに譲渡する旨の承諾を得る必要があります。

取引先に対して振り込み口座の変更を求めなければいけないこともあり、資金繰りに困っていることを取引先に知られてしまうため、信用を失ってしまう恐れがあります。

売掛金証券化が実際に利用されるケースが稀な理由は、以下のとおりです。

<売掛金証券化が実際に利用されるケースが稀な理由>

- 証券化したとしても投資家が集まる保証がない

- 売掛金の半分以下の額しか得られない場合がある

- 取引先からの承諾が得られない

- ファクタリングの方が有用である

向いているケース

売掛金証券化が向いているケースは、次のとおりです。

<向いているケース>

- 大規模な資金調達が必要な上場企業や中堅企業

- 財産指標を改善したい場合

- 多様な資金調達手段を確保したい場合

売掛金証券化の手続きには、手間とコストがかかります。それに見合うだけの多額かつ継続的な資金調達ニーズがある場合、売掛金証券化が適しています。

また、銀行融資や社債発行に加えて、資本市場から資金を調達するルートを確保することが可能です。多様な資金調達手段を確保したい企業に、売掛金証券化が向いているのはこのためです。

売掛金を活用した資金調達はファクタリングがおすすめ

売掛金を活用した資金調達方法のなかで、最もおすすめできるのはファクタリングです。その理由は、以下のとおりです。

<ファクタリングがおすすめの理由>

ここでは、上記3つのポイントを詳しく解説します。

弁済義務がない

ファクタリングは、ノンリコースでの契約が原則です。売掛先が倒産したとしても、利用者がファクタリング会社に弁済する必要はありません。ファクタリングの契約締結後は、自社が起因となるトラブル以外での売掛金に関する責任を問われなくなります。

申し込み当日に現金化が可能

売掛金担保融資、売掛金証券化による売掛金を利用した資金調達方法と大きく異なるのは、即日での現金化が可能な点です。また、審査では自社の経営状況よりも、売掛先の信用力が重視されます。

経営状況に不安のある企業や、銀行融資を利用できない企業も、ファクタリングなら利用できる可能性が高いです。

融資ではないため負債にならない

ファクタリングは、売掛金を売買する資金調達方法です。融資とは異なり、負債には該当しません。貸付対照表にも影響せず、会社の評価を下げずに資金調達を行えます。また、銀行の審査で重視される信用情報や金融事故、借入履歴へのマイナスの影響も生じません。

まとめ

今回の記事では、資金調達が必要な場合に挙げられる、売掛金を活用した3つの資金調達方法を紹介しました。特におすすめできるのは、融資に生じるデメリットを被らないファクタリングです。

完全オンライン完結型の『QuQuMo』では、オンラインですべての取引が完了するため、面倒な手続きもなく、安心して利用ができます。また、資金調達までにかかる時間が最短で2時間と、非常にスピーディーです。

QuQuMoのファクタリングは、償還請求権のないノンリコース契約となっているため、万が一取引先が倒産しても利用者に請求が来ることは一切ありません。

QuQuMoのファクタリングについて気になる方は、ぜひお気軽にお問い合わせください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール