2023-05-25

ファクタリングに限度額はある?設定に関わる要素や注意すべきポイントを解説

ファクタリングを利用したいと考えている方の中には、限度額がどの程度で設定されているのか不安だという方もいらっしゃいます。

実は、ファクタリングには限度額はありませんが、業者ごとに買取可能額を設定しており、売掛債権の金額をそのまま調達できるわけではありません。

この記事では、ファクタリングの調達限度額やその設定方法、ファクタリングの注意点を紹介します。

ファクタリングで資金調達をしようとしている方、どのような仕組みなのか知りたい方は、ぜひご参考ください。

ファクタリングに調達限度額は存在する?

結論、ファクタリングという制度自体に限度額は存在しません。

ファクタリングは、売掛債権を売却し、業者が買い取るシステムなので、その額のみ現金化されます。つまり、小規模な企業でも売掛債権の金額までなら資金調達をすることができます。

しかし、買取可能額については、ファクタリング業者ごとに設定されているので注意が必要です。業者の規模を確認してから見積もりを出し、ファクタリングを利用するのが良いでしょう。

調達限度額はどのように設定されているの?

ファクタリングという制度自体には限度額は存在しませんが、業者ごとで買取可能額は様々です。そこで、その金額がどのように設定されているか解説していきます。

それぞれの要素の詳細を見てみましょう。

売掛金の保有額によって変わる

ファクタリングは、自社が持つ売掛債権を現金化する方法です。融資とは異なり、売掛債権以上の資金は調達できません。調達できる限度額は、売掛金の保有額の上限です。

ただし、売掛金が複数ある場合は、まとめて売却できます。例えば支払い期限が6月末までの売掛金が100万円、7月末までの売掛金が50万円ある場合、5月の時点で合計150万円までの現金化が可能です。

掛け目によって変わる

掛け目とは、「売掛債権のうちファクタリング業者が何%買い取るか」を示す数字です。

例えば掛け目が80%で、売掛債権が100万円ある場合、調達限度額は80万円となります。

売却方法によって変わる

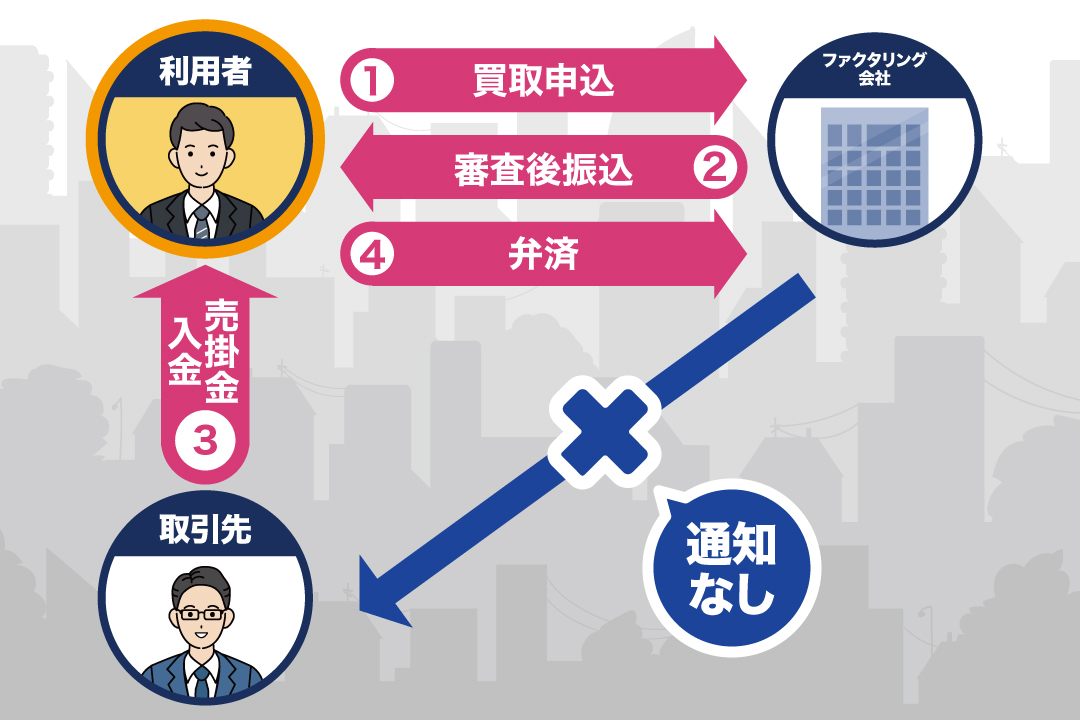

ファクタリングの売却方法は「2社間」と「3社間」の2種類です。

2社間ファクタリングは、利用者とファクタリング会社の2社で取引が完結します。ファクタリング会社が利用者に売掛金を振り込み、利用者は取引先から受け取った売掛金をファクタリング会社に後日弁済する仕組みです。

一方の3社間ファクタリングは、取引先も契約に加わります。この場合、ファクタリング会社への弁済は取引先が行うのが特徴です。

後述するように、2社間と3社間のどちらを利用するかにより、ファクタリング会社に支払う手数料が変わります。結果として、選択する売却方法により、調達限度額が異なるのです。

具体的には以下が手数料の一般的な相場です。

- 2社間ファクタリング:10%から20%ほど

- 3社間ファクタリング:1%から5%ほど

ファクタリング会社によって変わる

調達可能額は「売掛債権×掛け目−手数料」で計算します。利用するファクタリング会社によって手数料が変わり、調達限度額も異なります。

調達限度額において注意すべき3つのポイント

先に述べたように、ファクタリング調達可能額についてはいくつか注意点が存在します。ここからはそれらを解説していきます。

1.手数料率は審査が通ってからでないとわからない

ファクタリング業者はホームページなどで手数料を掲載しています。しかし、それはあくまで目安であるため、注意が必要です。

見積もりを出すだけであれば、審査後でも契約するか否かは利用者が判断できます。

そのため、複数のファクタリング業者に見積もりを申し込み、手数料や掛け目を比較してからファクタリングを利用するのがおすすめです。

2.調達額によってファクタリング業者を選ぶ

ファクタリング業者にはそれぞれ特性があり、少額に強い業者や、高額に特化した業者が存在します。調達したい金額によって利用する業者を変えましょう。

少額に特化した業者は、高額なものの審査よりスムーズな場合が多く、スピーディーに資金調達ができる可能性が高いです。一方、多くの業者は買取金額の下限額を30万円程度と低く設定しています。

反対に、高額に特化した業者は、審査が慎重に行われる場合が多く、スピーディーな現金化が望めません。しかし、規模が大きい企業が厳格な審査を行っており、安心してファクタリングを利用できます。

また、300万円以上のファクタリングを利用する際は、各業者の売りである最安手数料で資金調達をできる可能性が高く、コストパフォーマンスが高いです。

3.支払期日を過ぎている場合は利用できない

大前提ですが、ファクタリングは売掛債権を譲渡してお金を得るシステムです。支払期日が過ぎている無効な売掛債権は利用できません。また、取引先の信用度が低い場合は、支払期日を超過していなくても、審査により買取不能と判断される場合があります。

ファクタリングの注意点

ファクタリングの注意点は次の3つです。

それぞれの詳細を見てみましょう。

1.違法業者が横行している

ファクタリングはお金を貸す「貸金業」ではありません。貸金業登録をする必要がなく、悪徳業者が横行しがちです。実際に金融庁注意勧告をしています。

違法業者の特徴として、大きく3点が挙げられます。

1.極端に手数料が高額である

安全なファクタリング業者も、手数料が比較的高額な場合があります。しかし、それは回収不能リスクを業者側が背負うためです。

悪徳業者は、返済されないリスクが低い(償還請求権などを持っている)のにもかかわらず、高額な手数料を請求します。償還請求権とは、支出した費用分の返済を求めることができる法律上の権利で、「リコースファクタリング」とも言います。

数社から見積もりを請求し、法外な手数料を請求しない、適切なファクタリング業者を選ぶことが重要です。

2.契約書が存在しない

ファクタリングを行う際は、必ず契約書が必要になります。しかし、違法業者は契約書を提示せず、口約束のみの契約を迫るケースが多いです。

そのような場合、様々な証拠書類が存在せず、トラブルに発展しかねません。最悪の場合、勤務先や自宅に取り立てにくることもあるので、契約書を請求し、隅々まで慎重に契約内容を確認しましょう。

3.分割返済が可能である。

分割払いと聞くと、一見親切なシステムと勘違いしがちです。しかし、正規のファクタリング業者は、返済方法を一括のみとしています。

分割払いをすると利息が発生し、その時点でファクタリングではなく「貸金業」であるとみなされます。貸金業登録をせずに分割返済サービスを行う業者は、違法なヤミ金業者です。

また、金融庁の「登録貸金業者情報検索サービス」を利用すれば、企業名や登録番号、所在地などを入力するだけで、金融庁から許可を受けているかどうか一目で確認できます。参考までにご利用ください。

2.売掛先に知られてしまう場合がある

ファクタリングを利用する際、「債権譲渡登記」をする場合があります。この登記によって売掛先にファクタリングを利用した事実が伝わる可能性があります。

「債権譲渡登記」とは、債権や動産を担保・証券化・流動化目的で譲渡し、譲渡代金として資金を受け取る時に債権保全の手段として利用される登記のことです。

その結果、銀行や売掛先などに債権を譲渡した記録が残ります。様々な書類を交付する際にその事実が伝わり、経営状況に対する懸念を抱かせてしまう可能性があるのです。

また、支払い期限を守らない場合も、売掛先に通知され、ファクタリングを利用した事実が伝わります。

3.ファクタリングの形態を理解する

ファクタリングを利用する際、売掛債権やその置かれている状況に応じて適切なシステムや業者をしっかりと選ぶことが大切です。

ファクタリングには、以下の2種類が存在します。

- 2社間ファクタリング

- 3社間ファクタリング

2社間ファクタリングは、利用者とファクタリング業社の2社で行うファクタリングです。

この形態は、売掛先にファクタリングを利用した事実が伝わらず、信用を維持できる可能性が高いです。

また、3社間ファクタリングより関係者が少なく、手続きが単純であることから手続きが比較的スムーズで、より早く現金を調達できます。

しかし、売掛先にファクタリングを利用したことが伝わることがなく、債務を回収できないリスクも比較的高いため、手数料が高くなる傾向にあります。

3社間ファクタリングは、利用者、売掛先、ファクタリング業社の3社間で行うファクタリングです。

この形態は、3社間で合意や承諾を得てからファクタリングをする特性上、債務が返済されないリスクが比較的少なくなります。結果として審査が柔軟になり、手数料が2社間ファクタリングより安くなる傾向があります。

詳しくは以下のコラムをご覧ください。

【関連記事】

2社間ファクタリングとは?法的根拠を基に仕組みやメリット・デメリットを解説!

まとめ

本コラムでは、ファクタリングの調達限度額について解説しました。

調達可能額の設定は少し複雑です。売掛債権の満額近くを現金化できるように、設定の仕組みを詳しく知っておきましょう。

また、ファクタリングは違法業者が多数横行しており、利用時には注意が必要です。一方で、中小企業庁ではファクタリング会社の利用を推奨しています。

海外におけるファクタリング市場は、現在も成長を続けており、メジャーなファイナンシャルサービスになりつつあります。近年は日本でもファクタリングに対する法整備が整い、注意勧告もされており、安心して利用できるサービスになりました。

完全オンライン型の『QuQuMo』では、必要書類は2点のみでその他の面倒な書類の提出は不要です。

また、手数料も業界トップクラスの低コストで、1%〜に設定されています。最短2時間で資金調達できる点も魅力の一つです。

QuQuMoのファクタリングについて気になっている方は、ぜひお気軽にお問い合わせください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール