2022-07-27

2社間ファクタリングとは?法的根拠を基に仕組みやメリット・デメリットを解説!

2020年4月1日の民法改正により、譲渡制限特約が緩和され、中小企業は新たな資金調達方法として「ファクタリング」を利用しやすくなりました。

国も利用を推奨しているファクタリングには、大きくわけて「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

この記事では、2社間ファクタリングの仕組みとメリット・デメリットを詳しく解説します。

事業資金が不足している、資金繰りに困窮している、早急に資金が必要と悩んでいる企業の方は、ぜひファクタリングの仕組みを理解し、利用を検討してみてください。

2社間ファクタリングとは

2社間ファクタリングとは、利用者とファクタリング会社の2社間で契約を結ぶファクタリングのことです。ここでは、2社間ファクタリングの仕組みや、3社間ファクタリングの違いについて解説します。

2社間ファクタリングの仕組み

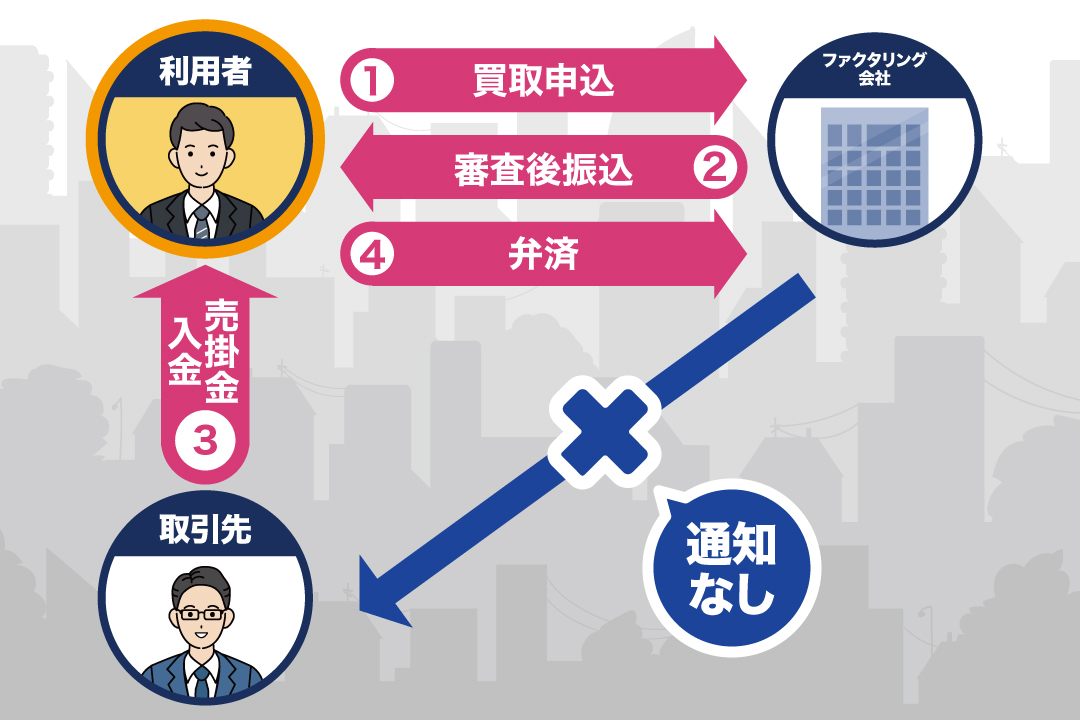

2社間ファクタリングの仕組みは、以下のとおりです。

- <2社間ファクタリングの仕組み>

- 利用者とファクタリング会社の2社のみで契約する

- ファクタリング会社から売掛債権の売買代金を受け取る

- 売掛先から売掛金を回収した後、利用者がファクタリング会社へ支払いをする

最大の特徴は、取引先(売掛先)に知られずに、資金を調達できる点です。売掛先への通知や承諾が不要なため、取引関係に影響を与えることなく、手間や時間をかけずにスピーディーな資金調達が可能です。

売掛金は、いったん利用者自身が売掛先から回収し、その後にファクタリング会社へ支払うことになります。

3社間ファクタリングとの違い

一方、3社間ファクタリングの仕組みは、以下のとおりです。

- <3社間ファクタリングの仕組み>

- 利用者とファクタリング会社で契約する

- ファクタリング会社が売掛先より、売掛債権の買い取りの承諾をもらう(譲渡の通知)

- 利用者がファクタリング会社へ、売掛債権を売却する

- ファクタリング会社から売掛債権の売買代金を受け取る(手数料が差し引かれる)

- 後ほど、売掛先がファクタリング会社へ売掛金を入金する

3社間ファクタリングでは、利用者、ファクタリング会社、売掛先の3社が関わることになります。自社とファクタリング会社の契約後、売掛先にもその契約内容を通知すること、売掛先は売掛金を直接ファクタリング会社へ支払うことが、2社間ファクタリングと異なる点です。

これにより、ファクタリング会社は確実に売掛金を回収できますが、利用者は取引先にファクタリング利用を知られてしまいます。

双方の違いは、以下のとおりです。

| 2社間 | 3社間 | |

|---|---|---|

| 手数料の相場 | 高め | 低め |

| 審査 | 慎重 | 比較的簡易 |

| 売掛先への通知 | なし | あり |

| 売掛金回収の流れ | 売掛先より利用者が回収し、ファクタリング会社へ支払う | 売掛先よりファクタリング会社が回収 |

3社間ファクタリングについて詳しく知りたい方は、こちらの記事を参考にしてみてください。

2社間ファクタリングに違法性はなし!法的根拠を詳しく説明

従来、売掛金の譲渡には売掛先の同意が必要であり、3社間ファクタリングが一般的でした。

しかし、法改正により譲渡制限特約の制限が緩和され、登記などの手続きを行えば、第三者へ譲渡できるようになりました。

これにより、気軽に2社間ファクタリングができるようになっています。

また、民法第555条では、財産をお金と引き換えに渡す契約を「売買」と定めており、売掛金を現金と交換するファクタリングも、この売買契約にあたります。過去の裁判で違法とされたケースもなく、経済産業省も、債権流動化の推進を明言しているのが特徴です。

こうした流れから、2社間ファクタリングは安心して利用できる資金調達手段の一つとして、広く普及しています。

2社間ファクタリングの5つのメリット

ここからは、2社間ファクタリングを利用するメリットを解説します。

- <2社間ファクタリングの5つのメリット>

- 売掛先に通知されない

- 現金化までのスピードが早い

- 信用力に自信がなくても利用できる

- 償還請求権なしで契約できる

- 信用情報に記録されない

それぞれを具体的に見ていきましょう。

売掛先に通知されない

2社間ファクタリングでは、売掛先の企業へ通知が不要です。

一方の3社間ファクタリングは通知が必要なので、売掛先に資金繰りを疑われる可能性があり、取引停止や取引縮小のリスクも生じます。

2社間ファクタリングなら、利用者とファクタリング会社だけで契約が締結されるため、取引先へ余計な心配をさせずに資金を調達できるというメリットがあります。

現金化までのスピードが早い

3社間ファクタリングよりも、2社間ファクタリングのほうが現金化までのスピードが早いです。

前述のとおり、3社間ファクタリングでは売掛先への通知と承諾が必要なので、その分だけ現金化までの手間と時間がかかります。

一方で2社間ファクタリングの場合、利用者とファクタリング会社の双方の合意があれば契約できるため、申し込みから入金まで最短2時間で完了できます。

すぐに現金が手元にほしい場合は、3社間ではなく、2社間でファクタリングを行うようにしましょう。

信用力に自信がなくても利用できる

ファクタリングには、担保と保証人が必要ありません。通常の融資であれば、不測の事態を想定して、金融機関は担保と保証人を要求します。

しかし、ファクタリングはお金を貸すのではなく、売掛金を買い取るサービスです。取引先と売掛金の存在が証明できれば、担保と保証人は必要ありません。

また、融資のように信用情報を調べられることもないため、企業の経営状況が悪くても、ファクタリングで資金調達することが可能です。

償還請求権なしで契約できる

2社間に限らず3社間でも、ファクタリングは原則として「償還請求権なし」契約が主流です。

これは、売掛先が倒産などで売掛金を回収できなくなっても、利用者が代わりに、ファクタリング会社へ売掛金を支払う必要はないという契約です。

そのため、回収不能のリスクはファクタリング会社が負い、利用者は安心して資金を活用できます。

信用情報に記録されない

ファクタリングは融資ではないため、信用情報に影響を与えることはありません。また、ファクタリングは借入金による資金調達ではないので、決算書上で負債として計上する必要がない点も特徴です。

どれだけファクタリングを利用しても、融資を受ける際にマイナスになることはないため、多くの企業が安心して利用することが可能です。

2社間ファクタリングの3つのデメリット

ここからは、2社間ファクタリングを利用する際に注意すべきデメリットを紹介します。

それぞれ詳しく見ていきましょう。

手数料が高い

2社間ファクタリングは、3社間よりも手数料が高く設定されやすいデメリットがあります。

| 2社間 | 3社間 | |

|---|---|---|

| 手数料の相場 | 10~30% | 1~9% |

手数料が高く設定されやすくなる理由は、2社間のほうが3社間よりもリスクが高いからです。3社間では、売掛先の合意が必要なので、売掛金の回収に手間がかかりません。しかし、2社間では、利用者から売掛金を支払ってもらうため、全額を回収するためのリスクが高くなります。

もし利用者がファクタリング会社へ支払う前に売掛金を使ってしまえば、ファクタリング会社は売掛金を回収できません。そのリスクがあるからこそ、一般的には2社間ファクタリングのほうが、手数料を高く設定していることが多いです。

審査が厳しい

2社間ファクタリングは、3社間よりもリスクが高いため、審査が厳しい場合が多いです。

前述のとおり、2社間ファクタリングのほうが、売掛金を回収できないリスクが高いため、3社間よりも慎重に審査を行います。

売掛金と売掛先の存在確認はもちろんですが、利用者の企業情報も綿密に調べてしっかりと売掛金を回収できるかを審査するため、3社間ファクタリングよりも審査が厳しく、簡単には利用できない場合があります。

悪質業者が多い

大手のファクタリング会社は2社間を行っていないため、悪質業者が多く潜んでいるというデメリットがあります。大手の金融機関が行っているファクタリングサービスは、一般的に3社間ファクタリングが主流です。2社間ファクタリングを行っている企業は、中小である場合が多いので、その分だけ悪質業者が多く潜んでいます。

悪質業者は、融資ではないことを逆手に取り、高額な手数料を求めてきます。さらに、個人情報を違法に取り扱う可能性もあるため、決して利用してはいけません。気軽にどんな企業のサービスでも利用していいわけではないので、注意が必要です。

2社間ファクタリングの利用が向いているケース

2社間ファクタリングは、企業が売掛金を早期に現金化するために有効な手段です。この方法は、特に資金調達が急務である場合や、売掛先との関係を維持したい場合に適しています。では、具体的な利用ケースを見ていきましょう。

すぐに資金調達をしたい

銀行融資などに比べ、2社間ファクタリングは、圧倒的なスピードで資金を調達できる点が大きな魅力です。

通常の融資では、複雑な審査や多くの書類準備に、数週間から数ヶ月かかることも珍しくありません。その点、ファクタリングは最短即日で現金化が可能です。これは、売掛債権の買い取りというシンプルな仕組みと、利用会社とファクタリング会社の2者間で行われるため、売掛先への確認や承認手続きが不要なためです。

急な仕入れや人件費の支払い、予期せぬトラブルによる資金不足など、一刻を争う場面で事業の継続を支える力強い味方となります。

売掛先の承諾を得ることが難しい

売掛先にファクタリングの利用を承諾してもらうことは、難しい場合があります。売掛先との関係性や会社の信用問題など、さまざまな要因が承諾のハードルとなることがあるためです。

しかし、2社間ファクタリングでは、利用者とファクタリング会社の2社間で契約が完結するため、売掛先から承諾を得る必要がありません。これにより、取引先に余計な心配をかけたり、信用不安を与えたりするリスクを避けられます。

特に、新規の取引先や関係性がまだ浅い売掛先に対して、事業の健全性を保ちながら資金調達を進めたい場合に、有効な選択肢となります。

売掛先にファクタリングの利用を知られたくない

2社間ファクタリングは、売掛先にファクタリングを利用していることを知られずに、資金調達できる点が特徴です。

ファクタリングを利用していることを売掛先に知られると「資金繰りが厳しいのではないか」といった誤解を招き、取引関係に悪影響が出ることを懸念する経営者も少なくありません。2社間ファクタリングであれば、売掛先が関与しないため、ファクタリングの利用を知られる心配がありません。

売掛金はいったん利用会社に支払われ、その後にファクタリング会社に送金される流れとなるため、売掛先は普段と変わらず、利用会社に代金を支払うことになります。これにより、取引先との信頼関係を損なうことなく、安定した事業運営を続けながら手元の資金を増やし、ビジネスチャンスを逃さずに済むというメリットにもつながります。

2社間ファクタリングなら「QuQuMo」がおすすめ!

「売掛先との関係を崩したくないから2社間ファクタリングを考えている」

「手数料が低い2社間ファクタリングをしたい」

「すぐに資金を調達したいけど、どこの企業へ依頼すればいいかわからない」

このような悩みを抱えている方は、ぜひQuQuMoが提供する2社間ファクタリングをご利用ください。

QuQuMoでは、申し込みから入金までのすべてをオンラインで完結できます。必要書類が2点だけで金額の上限もなく、最短2時間で手続きが完了するため、早急な資金調達が可能です。

法人・個人事業主の方で売掛金をお持ちであれば、誰でも利用できます。

資金不足や資金繰りで悩んでいる方、材料費・外注費・人件費が原因で新規の仕事を獲得できない方は、銀行からの融資を待つのではなく、ぜひQuQuMoの2社間ファクタリングをご利用ください。

まとめ

2社間ファクタリングの仕組み、メリット・デメリットについて、法的根拠を基に紹介しました。

3社間ファクタリングより、圧倒的に早く資金を調達できる2社間ファクタリングは、売掛先へ知られない、償還請求権なし、担保や保証人が不要など、さまざまなメリットがあります。

しかし、なかには悪質業者が潜んでおり、高額な手数料を課せられることも少なくありません。

QuQuMoの手数料は、業界でもトップクラスの低さなので、初めての方でも安心の2社間ファクタリングが行えます。この機会に、ぜひお気軽にお問い合わせくださいませ。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール