2022-08-09

ファクタリングの返済方法とは?分割・延長できない理由と返せないときの対処法を解説

ファクタリングは、本来の支払期日が到来する前に、売掛金を現金化できる注目のサービスです。国も利用を推奨する資金調達方法ですが、代金を受け取った後の返済方法に不安を抱えている方も多いでしょう。

そこで今回は、ファクタリングの返済方法を詳しくご紹介します。また、返済ができなくなる具体的なケースや、返済ができないとどうなるのかについても解説します。いざというときの対処法も含めて、詳しく確認しましょう。

ファクタリングの返済方法

返済方法は、2つの契約方式ごとに異なります。

<ファクタリングの返済方法>

- 2社間ファクタリング

- 3社間ファクタリング

ここからは、契約方式ごとの返済の流れと期日を詳しく見てみましょう。

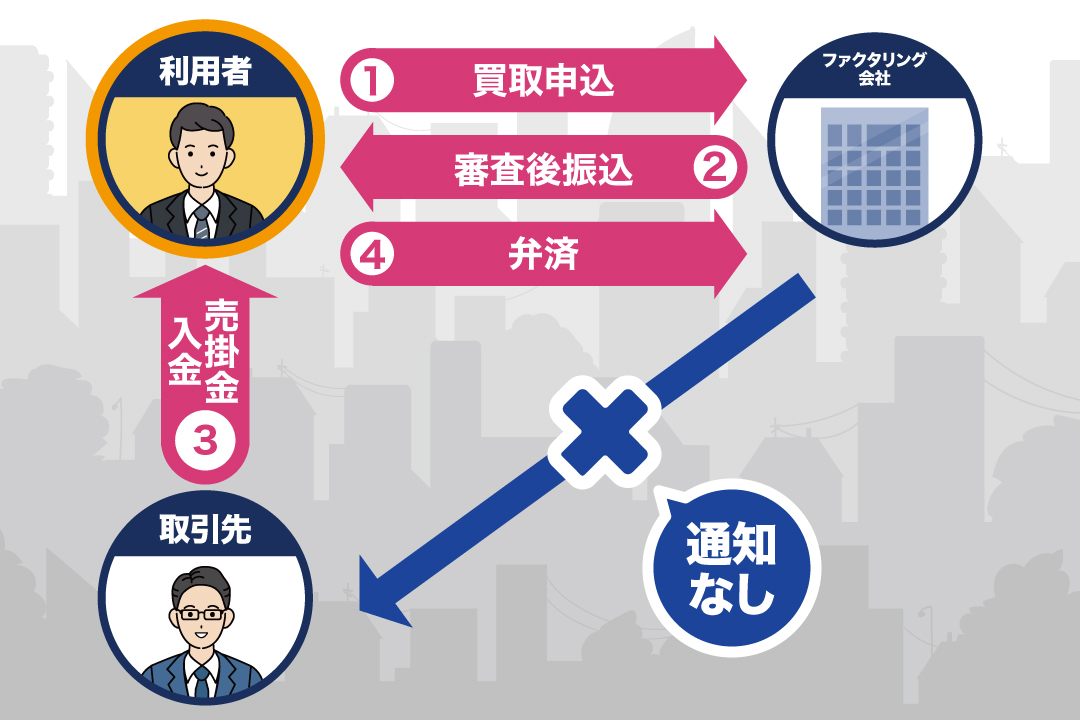

2社間ファクタリングとは

2社間ファクタリングとは、利用者とファクタリング会社の2社のみで行う契約方式です。

この契約方式は、債権譲渡の事実が取引先に通知されません。売掛先に内密で資金調達ができ、会社の信用を失うリスクを避けられます。現金化までにかかる時間も最短数時間と短く、売掛債権を素早く現金化したい方におすすめです。

2社間ファクタリングの流れを見てみましょう。

<2社間ファクタリングの流れ>

- ファクタリング会社にファクタリングの申し込みを実施する

- 必要な書類を提出して、ファクタリング会社から審査を受ける

- ファクタリング会社とファクタリング契約を締結する

- ファクタリング会社が指定口座へ手数料を引いた買取額を振り込む

- 売掛先から回収した売掛金をファクタリング会社へ支払う

売掛先から回収した売掛金を、そのままファクタリング会社に弁済する形で返済します。返済期日は、売掛金の入金日当日~数日以内に設定されるケースが多いです。

3社間ファクタリングとは

3社間ファクタリングとは、利用者とファクタリング会社に加えて、売掛先も取引に参加する契約方式です。

先述した2社間と比較して、ファクタリング会社のリスクが低くなるため、手数料が低めに設定される点がメリットです。ただし、売掛先への通知が必須となり、内密に資金調達を進めたい方には向いていません。

返済までの流れを見てみましょう。

<3社間ファクタリングの流れ>

- ファクタリング会社へ3社間ファクタリングの契約を申し込みする

- 売掛先へファクタリング利用することを通知して承諾を得ておく

- ファクタリング会社へ売掛先の売掛金を債権譲渡する

- ファクタリング会社より手数料分を引いた買取額が口座へ入金される

- 売掛金支払期日に売掛先よりファクタリング会社へ支払いされる

3社間の場合、利用者は売掛金を返済する必要がありません。そのため、返済期日の概念がない点も、3社間ならではの特徴です。

利用者が売掛金を返済できなくなる3つのケース

状況により、利用者が売掛金を返済できなくなる場合があります。具体的な3つのケースを見てみましょう。

<利用者が売掛金を返済できなくなる3つのケース>

一つずつ解説します。

取引先の未払いや倒産

売掛金を返済できなくなる一つ目のケースは、取引先の未払いや倒産です。2社間ファクタリングでは、取引先から入金された売掛金を支払いに充てます。もし未払いが発生すると、ファクタリング会社への返済ができません。

しかし、仮に倒産が原因で売掛金を回収できない場合は、状況が変わります。ノンリコースの契約が結ばれていれば、利用者が責任を負う必要はありません。

売掛金を使ってしまう

回収した売掛金を使ってしまっては、ファクタリング会社へ返済できません。

もともとファクタリングを利用する方の多くは、期日まで売掛金の回収を待てず、資金繰りに苦しんでいる方が多いです。そのため、すでにファクタリング会社へ譲渡している売掛債権であることを忘れ、思わず使い込んでしまい、返済ができなくなる可能性があります。

ファクタリング手数料が高い

法外な手数料をとられた結果、返済が困難に陥るケースもあります。

たとえば100万円のファクタリングで40%の手数料が発生すると、手元に残る現金は60万円だけです。本来受け取れるはずだった100万円のうち、40万円は手数料として消えてしまいます。

ファクタリング会社への支払いは、売掛金の範囲内です。手数料が高くても、返済額が売掛金を上回ることはありません。ただし、手元資金が不足すると、運転資金との兼ね合いで返済が困難になる場合があります。

売掛金を全額返済すると余剰資金がなくなり、経営危機に追い込まれるケースでは、返済不能に陥る可能性があります。

ファクタリングの返済でできないこと

ファクタリングの返済に困ったとしても、次の2つは選択できません。

<ファクタリングの返済でできないこと>

それぞれを詳しく解説します。

分割払い

ファクタリングの返済は原則として一括のみで、延長や分割払いができません。

ファクタリングは債権の売買であり、貸付ではないためです。貸金業登録のない業者が分割払いに応じると、貸金業法違反に問われるおそれがあります。もし業者から分割払いを提案された場合、悪質なヤミ金業者である可能性が高く、利用するのは危険です。

ファクタリング会社が貸金業登録をしている場合、法律的には分割払いに対応できます。しかし、設定した手数料が法定金利を上回る場合が多く、通常は分割払いに応じません。原則として分割払いはできず、できる会社は悪質な可能性が高いという2点を覚えておきましょう。

延長

ファクタリングの返済期限は、原則として延長できません。契約時点で、売掛金の所有権はファクタリング会社に移転しており、売掛先から回収した代金は速やかに引き渡す義務があるためです。

万が一、売掛先からの入金遅延などで支払いが困難な場合は、速やかに業者へ相談してください。対応は業者ごとに異なり、例外的に猶予されるケースもあります。一方で、高額な遅延損害金(利息)を請求される可能性もゼロではありません。

トラブルを避けるためにも、契約前に未回収時の対応や延滞時の費用を必ず確認しましょう。基本的には、返済の延長はできないものと考え、余裕を持った資金計画を立てることが重要です。

ファクタリングが返済できないとどうなってしまう?

注意を払っていたとしても、何らかの事情で返済が困難になる可能性があります。この場合に考えられる展開は次の3つです。

<ファクタリングが返済できない場合に起こること>

それぞれのポイントを詳しく解説します。

売掛先に通知される

売掛金を返済しないまま放置すると、債権譲渡通知により売掛先に通知される場合があります。

本来、2社間ファクタリングでは、サービスを利用した事実を取引先に知られる心配はありません。しかし、返済しなかった場合は、債権が譲渡された事実が取引先に通知される可能性が高いです。

最悪の場合は取引先からの信頼を失い、その後の付き合いに悪影響が及びます。

訴訟を起こされる

訴訟を起こされるリスクも把握しておきましょう。訴訟リスクが高いのは、契約時に債権譲渡登記を行っている場合です。登記があると、債権が移行した事実が公的に証明され、利用者が不利な立場に追い込まれます。

ファクタリング会社から弁済を求める訴訟を起こされた場合、登記の内容が決め手となり、敗訴する可能性が高いです。この事実が知れ渡ると、企業の社会的信用は失墜するでしょう。

刑事責任を問われる

単なる返済遅延で、刑事責任が生じることはありません。ただし、意図的に売掛金を横領した場合は、詐欺罪や横領罪に問われる可能性があります。特に詐欺罪は重く、有罪と認定されると10年以下の懲役刑に処されます。

ファクタリング会社からの連絡を無視するメリットはありません。このようなリスクを避けるために、担当者と密に連絡をとり、返済できない事情を説明しましょう。

売掛金を返済できなくなったときの5つの対処法

売掛金の返済が困難になった場合の対処法は、次の5つです。それぞれのポイントを確認し、大きなトラブルに発展する前に対処しましょう。

<ファクタリングが返済できない場合に起こること>

一つずつ解説します。

すぐにファクタリング会社へ連絡する

支払期日の遵守は原則ですが、売掛金の流用や未回収により支払いが困難な場合は、直ちにファクタリング会社へ連絡してください。無断での延滞は、最も避けるべき行為です。事前に誠実な姿勢を見せ、相談を持ちかけると、支払期限の延長や分割払いなどの柔軟な対応を得られる可能性があります。

もし連絡を絶ち、延滞した状態のまま放置すれば、損害賠償請求や詐欺罪・横領罪などの刑事告訴に発展するリスクがあります。速やかに状況を報告し、担当者と対処法を協議しましょう。

キャッシュフローを改善する

以下の方法でキャッシュフローを改善するのも、有効な対処法です。

<キャッシュフローを改善する方法>

- 法人キャッシュカードを使って支払いを先延ばしする

- その他の売掛債権の回収を早める

- 過剰在庫を一掃して現金化する

このような取り組みは、短期的な効果を得やすい対処法であり、一時的なキャッシュフローの改善に役立ちます。

金融機関からの借入を行う

キャッシュフローの改善のみで返済資金を確保できない場合は、ビジネスローンなどの金融機関からの借入を検討しましょう。ビジネスローンは、銀行融資に比べて審査が柔軟な傾向にあり、分割払いが可能なため、支払い原資の確保に有効です。

まずは借入によって急場をしのぎ、数ヶ月をかけて経営体力を回復させながら、安定したキャッシュフローの構築を目指しましょう。

手数料が低いファクタリング会社に乗り換える

手数料の低い会社に乗り換えると、ファクタリング費用の負担を軽減できます。

取引先に通知されない2社間ファクタリングは、迅速な資金化や関係維持に優れる反面、手数料が高い傾向にあります。より手数料が安い業者や取引方法に乗り換えると、手元に残るキャッシュが増え、支払時の資金繰りにも余裕が生まれるでしょう。

準消費貸借契約に切り替える

最後の手段は、貸金業登録のあるファクタリング会社の同意を得たうえで「準消費貸借契約」へ切り替え、売掛金を合法的に借入金に変換する方法です。この契約により、分割払いが可能となります。

ただし、手数料に加えて利息が発生するほか、合計負担額が法定金利を上回るリスクがあることはネックです。あくまで最終手段として認識し、切り替えるべきか慎重に検討しましょう。

まとめ

ファクタリングの返済方法は、2社間と3社間で異なります。原則として、分割払いや支払いの延長は選択できません。どうしても支払いが難しい場合は、速やかにファクタリング会社に連絡したうえで、キャッシュフローの改善や借入などの対処法を試しましょう。

QuQuMoのファクタリングサービスは、最大でも1%~と、手数料が業界最安クラスに安い点が特徴です。現金化できる割合が多い分、支払い不能に陥るリスクを避けられます。将来の返済に不安を抱えている方は、ぜひQuQuMoのファクタリングサービスをご利用ください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール