2022-12-12

ファクタリングは2種類を使い分ける!買取型と保証型の仕組みやメリット・デメリットを徹底解説

ファクタリングには、売掛金を売却する買取型のほかに、売掛金の貸倒れを補償してもらう保証型ファクタリングがあります。どちらも、売掛金を活用した資金調達・リスク管理方法である点は共通していますが、「資金を早期に得たいのか」「未回収リスクを回避したいのか」によって、選ぶサービスが異なるのが特徴です。

この記事では、2種類のファクタリングの基本的な仕組みや特徴をご紹介します。それぞれのサービスのメリット・デメリット、具体的な利用方法についても解説するので、ファクタリングの利用を検討している方は、ぜひ参考にしてみてください。

ファクタリングの種類一覧(買取型・保証型)

ファクタリングは、大きく分けて買取型と保証型の2種類があります。買取型とは、売掛金の資金繰りを迅速に行うためのサービスです。日本では、一般的に買取型ファクタリングが利用されており、ファクタリングといえば買取型を指すことが多いです。

買取型サービスには、以下の5種類が含まれます。

<買取型サービス>

- 2社間ファクタリング

- 3社間ファクタリング

- 診療報酬ファクタリング

- 一括ファクタリング

- 注文書ファクタリング

保証型は、買取型のように、すぐに資金調達する目的では利用されないのが特徴です。保証型には、以下の2種類が含まれます。

<保証型サービス>

- 保証ファクタリング

- 国際ファクタリング

ファクタリングには多くの種類があり、それぞれに異なる特徴があることを覚えておきましょう。

買取型ファクタリングの仕組み

買取型ファクタリングとは、売掛金を支払期日前に現金化できるサービスです。売掛金とは、商品やサービスを提供した際に、取引先へ代金を請求する権利のことです。一般的に国内企業では、商品の販売から報酬の受け取りまで、最低でも1ヶ月、遅い場合は3ヶ月以上かかるといわれています。

買取型ファクタリングでは、ユーザーが保有する売掛金をファクタリング会社が買い取ります。そのため、取引先から請求金額が入金される前の現金化が可能です。以下では、ファクタリングの仕組みをさらに詳しく見ていきましょう。

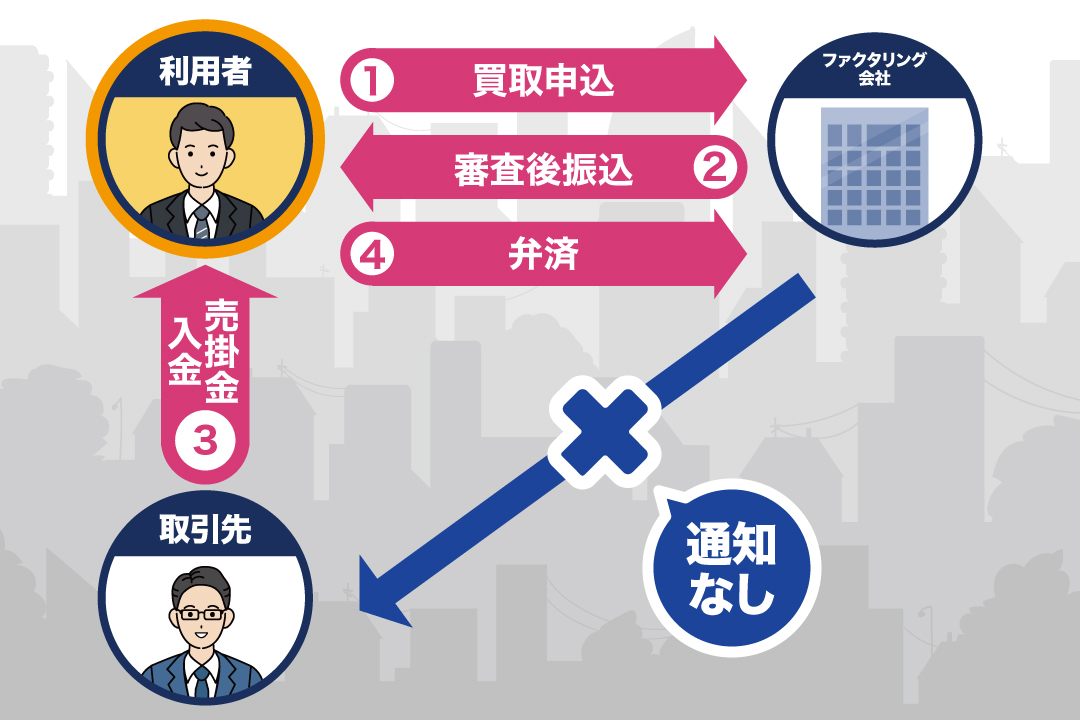

2社間ファクタリング

2社間ファクタリングとは、利用する企業とファクタリング会社の2社で契約する方法です。2社間ファクタリングの利用の流れは、以下のとおりです。

<2社間ファクタリングの流れ>

- 取引先との間に売掛金が発生する

- ファクタリング会社と契約する

- ファクタリング会社から売掛金の買取額が支払われる

- 取引先から売掛金が支払われる

- 取引先から支払われた代金をファクタリング会社に送金する

2社間ファクタリングのメリットは、スピーディーな資金調達が行える点です。

利用する企業とファクタリング会社との間だけの契約のため、契約手続きや審査が簡単といえます。最短で即日、長くても1週間ほどでファクタリング会社から入金されるケースが一般的です。また、ファクタリングの利用を取引先に知らせる必要がない点も、2社間ファクタリングのメリットです。

一方で、3社間ファクタリングに比べて手数料が高い場合が多い点は、2社間のデメリットとして挙げられます。2社間ファクタリングの手数料の相場は8%〜18%で、1,000万円の売掛では80〜180万円の手数料が発生します。

2社間の契約の場合、取引先から売掛金が入金された後で、ファクタリング会社へ送金する手間が生じる点にも注意が必要です。

3社間ファクタリング

3社間ファクタリングでは、利用する企業とファクタリング会社、取引先の3社で契約を行います。2社間との違いは、取引先が契約者に含まれる点です。

3社間ファクタリングを利用する流れは、以下のとおりです。

<3社間ファクタリングの流れ>

- 取引先との間に売掛金が発生する

- 取引先から売掛債権譲渡の承諾を得る

- ファクタリング会社と契約する

- ファクタリング会社から売掛金の買取額が振り込まれる

- 取引先がファクタリング会社に売掛金を直接送金する

3社間ファクタリングのメリットは、審査が2社間契約よりも緩い点です。取引先を契約に含めることで、売掛金の存在が確認しやすくなり、ファクタリング会社が代金を回収できなくなるリスクが抑えられます。

また、未回収リスクが低い3社間ファクタリングは、手数料が安く設定されている傾向もあります。取引先がファクタリング会社に売掛金を直接送金するため、利用する企業の負担が軽減される点もメリットです。

3社間ファクタリングでは、ファクタリング会社との契約の前に、取引先からの承諾を得る必要があります。説明の段階で、取引先がファクタリングによる資金調達に理解を示さないと、資金繰りに問題のある企業というレッテルを貼られ、その後の取引に影響を与える可能性もあります。

取引先への説明や審査に時間を要するため、2社間契約より資金調達に時間がかかる場合が多い点は、3社間のデメリットです。

買取型ファクタリングを利用する4つのメリット

ここからは、買取型ファクタリングを利用するメリットを紹介します。

キャッシュフローを改善できる

企業の間では、現金取引ではなく、後日支払いを行う「掛け取引」が主流です。しかし、売掛金を現金化できるまでのタイムラグが長引くと、必然的に資金繰りは悪くなります。

売掛金をファクタリング会社に譲渡すれば、取引先と取り決めた支払期日より前に現金化することが可能です。ファクタリングの利用により、企業のキャッシュフローが改善される効果に期待できます。

取引先の信用力を活用できる

買取型ファクタリングの利用では、取引先の信用力を活用できます。買取型では、売掛金の信用力が極めて重要です。極端にいえば、利用者が税金未納などで信用情報が悪くても、取引先の信用力が高ければファクタリングを行えます。

自社の信用力が低くても資金調達ができる点は、大きなメリットです。

スピーディーな資金調達ができる

資金調達スピードに優れている点も、買取型ファクタリングのメリットです。

銀行融資の場合、優良企業でも最短で2週間、多くの中小企業では通常1ヶ月程度かかります。最短即日融資を謳っているサービスでも、実際に即日で資金調達できるケースはほんの一握りです。

一方で、買取ファクタリングはスピーディーな資金調達ができます。そのため、資金調達を急いでいる場合は、買取型ファクタリングがおすすめです。

自社の借入金に計上されない

買取型ファクタリングには、自社の借入金に含まれないメリットもあります。ファクタリングは銀行などの融資と異なり、売却した売掛金に対して資産が減少し、受け取ったお金の分の資産は増えます。

そのため、ファクタリングを利用しても、貸借対照表上の負債は変わりません。負債比率を上げたくない場合の資金繰りに、適した方法といえます。

買取型ファクタリングのデメリット

買取型ファクタリングには、メリットだけでなくデメリットも存在します。ここでは、利用時に注意するべきデメリットについて解説します。

手数料がかかる

買取型ファクタリングを利用すると、ファクタリングの対象となる売掛金の額面金額に応じた、手数料がかかります。債権を満額回収できない点は、買取型ファクタリングのデメリットです。

銀行やノンバンクから融資を受ける際は、借入額に対する年利のコストがかかります。一方で、ファクタリングの手数料は、売掛金の額面金額に対して計算される違いにも、注意が必要です。

売掛債権以上の資金調達はできない

買取型ファクタリングは、借入ではなく、売掛債権を売却する形での資金調達です。そのため、ファクタリングでは、保有している売掛債権の範囲内でしか資金調達ができません。売掛債権の範囲を超える資金が必要な場面では、銀行からの融資などほかの手段をとる必要があります。

保証型ファクタリングの仕組み

保証型ファクタリングは、売掛金を保証する保険のような形で利用するファクタリングです。買取型のように、即座に資金化する仕組みではなく、取引先の倒産などの事態に備えることが目的です。

保証型ファクタリングには、保証ファクタリングと国際ファクタリングの2種類があります。ここでは、それぞれの特徴を解説します。

保証ファクタリング

保証ファクタリングは、利用する企業とファクタリング会社の2社間で契約します。利用の流れは、以下のとおりです。

<保証ファクタリングの流れ>

- 取引先との間に売掛金が発生する

- ファクタリング会社と契約する

- ファクタリング会社が取引先の信用調査をする

- ファクタリング会社から利用する企業へ売掛金の保証を行う

保証ファクタリングでは、取引先の信用調査が実施され、その結果によって保証料や保証金額の上限が決まります。

売掛金の保証には、高度な調査・審査能力が求められます。そのため、保証ファクタリングでは本業が融資であり、保証能力の高い銀行系ファクタリング会社が利用されることが一般的です。

国際ファクタリング

国際ファクタリングは、海外の企業と取引をする場合に利用するサービスです。海外企業との取引は、相手の信用力が測りにくいため、売掛金の保証としてファクタリングサービスを利用します。

国際ファクタリングを利用する際の流れは、以下のとおりです。

<国際ファクタリングの流れ>

- 海外の取引先からファクタリング契約の合意を受ける

- 自国内のファクタリング会社と契約する

- 自国のファクタリング会社から輸出国のファクタリング会社に信用調査を依頼する

- 輸出国のファクタリング会社が取引先の信用調査を行う

- 輸出国のファクタリング会社から自国のファクタリング会社へ保証引き受け通知を行う

- 商品を取引先へ輸出する

- 取引先が輸出国のファクタリング会社に代金を支払う

- 輸出国のファクタリング会社から自国のファクタリング会社へ代金を支払う

- 自国内のファクタリング会社から利用する企業に代金が支払われる

保証型ファクタリングを利用する3つのメリット

ここからは、保証型ファクタリングを利用する具体的なメリットを紹介します。

売掛金未回収のリスクを排除できる

保証型ファクタリングを利用する最大のメリットは、未回収の売掛金がすべて保証されることです。取引先の倒産リスクに備えれば、自社の資金繰りを悪化させずに、安定した経営ができます。

与信審査はアウトソーシングできる

通常、信用取引を行う際は、自社による与信審査が必要です。しかし、個人事業主や中小企業の場合、与信に必要な情報を入手することが困難な場合があります。

しかし、保証ファクタリングなら、売掛金保証契約を締結する前に、専門業者による与信審査が実施可能です。これにより、取引先の信頼性の再確認ができ、今後取引を継続するかどうかの判断材料が得られます。

取引先に知られることなく契約できる

取引先にファクタリングサービスの利用を検討していることが知られると、取引状況を疑われていると誤解される場合があります。信頼関係や今後の取引に影響を与えるのではと、心配になる方もいるでしょう。

しかし、保証型ファクタリングは、企業と保証会社の契約であるため、取引先に利用を知られる心配がない点がメリットです。

保証型ファクタリングのデメリット

ここでは、保証型ファクタリングを利用する際に、注意するべきデメリットを解説します。

保証料がかかる

ファクタリング会社は取引先を厳しく審査し、貸倒れリスクが低いと判断した場合にのみ、保証を引き受けています。

つまり、保証付きファクタリングの審査を通過した取引先の売掛金は、貸倒れリスクが極めて低いです。貸倒れリスクが低い取引先に対する保証料を支払うのは、損と考える企業も少なくありません。

保証を付けずに手元に売掛金を残しておけば、資金不足に陥った際に、買取ファクタリングを利用して資金調達できるといった考え方もあります。

審査が通らない可能性がある

保証型ファクタリングは、審査に通らないことが多いといわれています。取引先の不良債権のリスクを精査し、問題があると判断された場合は、保証を引き受けてもらえません。また、保証が始まった後でも、取引先の信用状況が悪化すれば、保証の廃止を通知されることもあり、注意が必要です。

まとめ

取引先が倒産し、売掛金の回収ができなくなることは、企業にとって大きなリスクです。売掛金の未回収状態が続くと、資金繰りが悪化するだけでなく、最悪の場合は連鎖的に倒産する可能性もあります。

取引先候補の支払能力を確認したい場合や、取引額を調整するために信用調査を行いたい場合は、保証ファクタリングの利用が効果的です。

しかし、保証型には、保証費用や審査落ちの可能性などのデメリットもあります。また保証型は、主に銀行や消費者金融のファクタリング会社が提供するサービスのため、気軽に相談しにくいと感じる方もいるでしょう。

そのようなケースでは、買取ファクタリングに対応している、独立系ファクタリング会社に相談してみることをおすすめします。「QuQuMo」は多くの方に利用されている実績があり、インターネットでの申し込み完了システムも備えています。信頼できるファクタリング会社をお探しでしたら、ぜひ『QuQuMo』にご相談ください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール