2022-12-12

売掛金の未回収リスクに備える!遅延損害金について詳しく解説

売掛金の支払い・回収は、企業の経営者からすると非常に悩ましい問題です。

「売掛金が未回収のままでは経営が成り立たない」など、売掛金が期日通りに支払われないと資金繰りが苦しくなり、結果としてそれが企業の経営を難しくしてしまいます。

しかし、売掛金の未回収のリスクにも柔軟に対応できるサービスや、未回収のリスクに備えた便利な制度があります。

もちろん、売掛先が期限通りに支払いを済ませてくれることが1番良いのですが、期限までに支払いが行われなかった際には『遅延損害金』を請求することが可能です。

本記事では、売掛金の未回収に悩んでいる企業の経営者の方へ向けて、遅延損害金や、未回収のリスクに柔軟に対応できるファクタリングについて詳しく解説します。

売掛金で遅延損害金が請求できる

遅延損害金とは、支払いが期限までに行われなかった場合に発生する「遅れたことに対する利息」のことです。

売掛金の支払期日を過ぎても相手先が入金しなかった場合、事前に取り決めた利率に応じて、元本とは別に遅延損害金を請求できます。

この請求は、民法第419条で定められた「金銭債務の不履行」に基づき認められているものです。ただし、口頭での約束だけでは法的な裏付けが弱く、契約書に明記されていない場合は遅延損害金を請求できないのが原則です。

売掛金の遅延損害金の利率は?

遅延損害金の利率は、契約書に定めがあるかないかで大きく異なる場合があります。それぞれのケースごとに、売掛金の遅延損害金の利率がどのくらいになるのか見てみましょう。

契約書に定めがある場合

契約書に遅延損害金についての取り決めがある場合、利率は年14.6%と設定されることが多く見られます。 また、遅延損害金は消費税の課税対象外のため、売掛金の税込金額を基準に計算します。

なお、14.6%という利率は、1年365日で換算すると1日あたり0.04%となり、日割計算がしやすいことから実務で広く採用されています。

遅延損害金には上限があり、原則として利息制限法により年20%までとされています。ただし、取引額が100万円以上の場合は上限が年15%に引き下げられる点に注意が必要です。

契約書に定めがない場合

契約書に遅延損害金の利率が記載されていない場合は、法定利率が適用されます。 売掛金の遅延損害金については、契約書に利率を定めないケースが多く、その場合は法定利率で計算することになります。

2025年現在、法定利率は年3%です。ただし、この利率は3年ごとに見直される仕組みとなっており、将来的に引き上げまたは引き下げが行われる可能性があります。

なお、次回の見直しは2026年4月1日に予定されていますが、現時点ではその時点の利率は未定です。

「ファクタリング」で売掛金の未回収リスクを備えられる

そもそも遅延損害金が発生するということは、取引先が資金繰りに苦しんでいる可能性が高いでしょう。本来ならば、期限内に遅れなく売掛金を支払ってもらうか、返済が遅れても遅延損害金と併せて支払ってもらうのが理想です。しかし、状況によっては売掛金が未回収になることもあります。

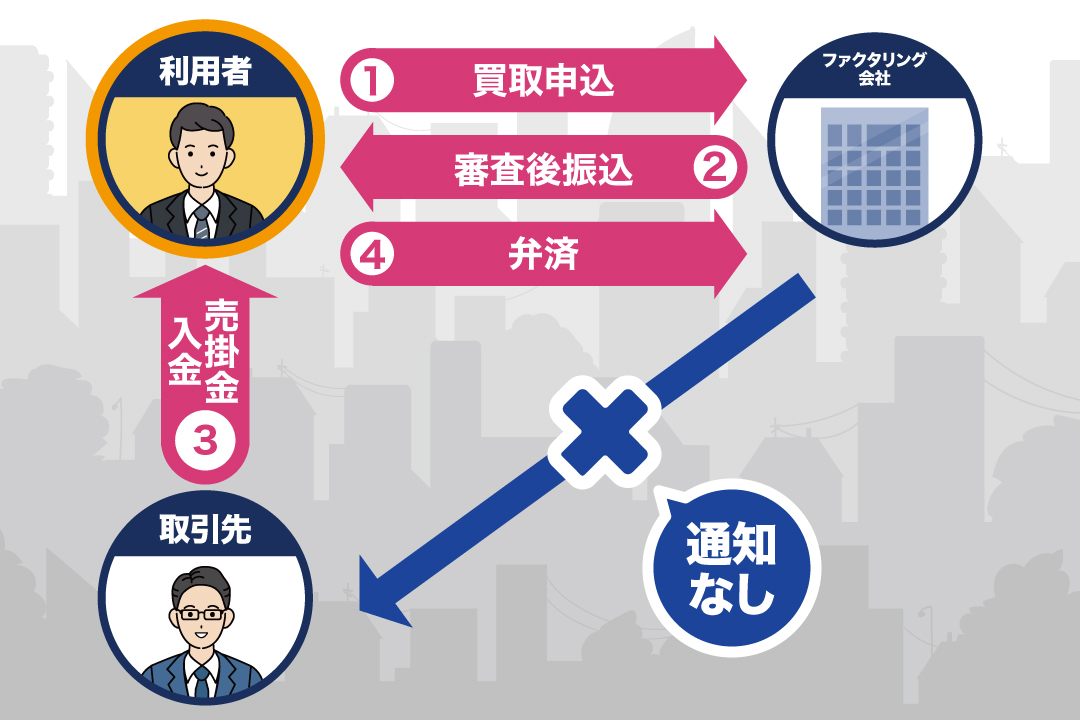

このような未回収リスクを軽減したい方には、ファクタリングサービスの利用がおすすめです。ファクタリングを利用すると、支払期日よりも前に売掛債権を現金化できます。売掛先が倒産する前に売掛金を回収できるため、損をするリスクをなくせます。

ファクタリングには2種類の取引方法がある

売掛金を早期に現金調達できるファクタリングには、取引方法が2種類あります。

| 取引方法 | 特徴 |

|---|---|

| 2社間ファクタリング | 利用者・ファクタリング会社の2社での取引 |

| 3社間ファクタリング | 利用者・ファクタリング会社に加えて、売掛先の取引に関与 |

利用者とファクタリング会社の2社で契約する2社間ファクタリングは、売掛先を取引に介入させないため、ファクタリングの利用を知られずに利用ができるという点がメリットです。

また、2社のみで行われる取引になるため、3社間に比べてスピーディーな資金調達を実現することができます。

それに対して3社間ファクタリングは、売掛先を加えた3社での取引です。

利用者が入金後にファクタリング会社へ支払いを行う手間が省け、手数料も2社間に比べて安価だというメリットがあります。

このように、それぞれメリットが異なるため「売掛先には内密に利用がしたい」「できるだけ早期に資金調達がしたい」「とにかく安い手数料で利用がしたい」など利用者のニーズによって使い分けをしていくことがおすすめです。

ファクタリングは『償還請求権なし』の契約ができる

ファクタリングは、償還請求権なし(ノンリコース)で契約することができます。ノンリコース契約とは、売掛先が倒産して売掛金が回収不能となっても、利用者がその責任を負わない契約形態です。

例えば、ファクタリング会社に売掛債権を譲渡した後、売掛先企業が倒産した場合、ファクタリング会社は代金を回収できない可能性が高くなります。しかしノンリコース契約であれば、ファクタリング会社は利用者に対して代金の返還を求めることはできません。

ファクタリング会社側のリスクが大きくなる分、手数料は高めに設定される傾向がありますが、利用者にとっては万一の際にも追加負担が生じない点が大きなメリットです。

売掛金を回収する際の注意点

遅延損害金の請求やファクタリングの利用にてある程度のリスクは回避できるものの、売掛金の回収の際に注意しておかなければいけないポイントがいくつかあります。

以下では、売掛金の回収の際の注意点を詳しく解説します。

未払い金が確認されたら督促する

支払い期日を過ぎても入金が確認できない場合は、できるだけ早めに督促を行うことが重要です。

一般的には、まず電話で連絡を取り、それでも応答がない場合はメールを送り、さらに反応がなければ内容証明郵便で督促状を送るという手順で進めます。

支払い期日の勘違いや単純な手続きミスにより、意図せず未払いになるケースも少なくありません。早めに対応することで、速やかに回収できる可能性が高まります。

なお、初回督促から3ヶ月以上経過しても未払いが解消されない場合は、弁護士へ相談し、法的措置を含めた対応を検討することをおすすめします。

遅延損害金の契約をしているか確認する

売掛先の支払いが遅れた場合に、遅延損害金を請求できるかどうかは、契約内容によります。

まずは契約書の中身を確認し、遅延損害金の有無や利率について明記しているか確認しましょう。

明記がなければ、民法上の法定利率である「年3%」の利率を適用して遅延損害金を請求することになります。

実務で混乱を避けるポイントは、契約書に「売掛金の支払が遅延した場合、年14.6%の割合による遅延損害金を支払うものとする」といった文言を盛り込んでおくことです。契約書の効力は強いため、将来的なトラブルを予防しやすくなるほか、万一訴訟を起こす場合も有利に働きます。

売掛先の信頼性はあるのか

売掛金の未回収リスクを抑えるためには、取引先の信頼性を見極めることが非常に重要です。 理想は、期日通りに確実に支払いが行われることですが、場合によっては「支払う意思はあるものの、一時的に支払えない」という状況も考えられます。

信頼できる取引先であれば、そのような場合でも支払い時期や支払いが遅れている理由について連絡があるなど、誠実な対応が期待できます。

取引金額の大小だけで判断せず、未回収リスクに備えるためにも、取引先の信用力や対応姿勢を重視することが大切です。

まとめ

売掛金の未回収リスクに対応するには、契約の際に遅延損害金の契約をしておくことがおすすめです。

遅延損害金の契約を結んでおくことで、万が一売掛先が支払いを怠っても、消費税非課税の利息を勘定項目「遅延損害金」に計上して請求可能です。

また、遅延損害金の契約を結んでいなくても法定年利での利息の請求が可能なため、安心です。

償還請求権のないノンリコース契約にてファクタリングを利用すれば、売掛金の未回収リスクはほとんど心配がいりません。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール