2023-07-31

電子手形とは?仕組みやメリット・デメリット、ファクタリングとの違いも解説

電子手形は、今後のビジネスシーンでますます重要な存在になっていくことが予想されます。2027年3月末を目途に、金融機関による紙の手形の新規発行が終了する予定のため、導入を検討している方は多いかもしれません。

この記事では、電子手形の仕組みやメリット・デメリット、さらにはファクタリングとの違いについて詳しく解説します。事業にも影響を与えるこの変化に、今から備えておきましょう。

電子手形(電子記録債権)とは

電子手形とは、電子債権記録機関に記録される「電子記録債権」を用いた手形取引のことです。ここでは、電子手形がどのようなサービスなのかを解説します。

電子手形は決済サービス

電子手形とは紙の手形に替わる新しい支払方法として2009年11月に始まったサービスで、政府が施行した「電子記録債権法」に基づいた決済方法です。電子手形「でんさい」と呼ばれることもあります。

電子手形を取り扱っている金融機関と契約した取引者は、他の取引者や金融機関との間で信用取引や決済取引などができる仕組みです。オンラインで完結できるため、手形現物の保管や郵送、取立などの事務が不要となります。

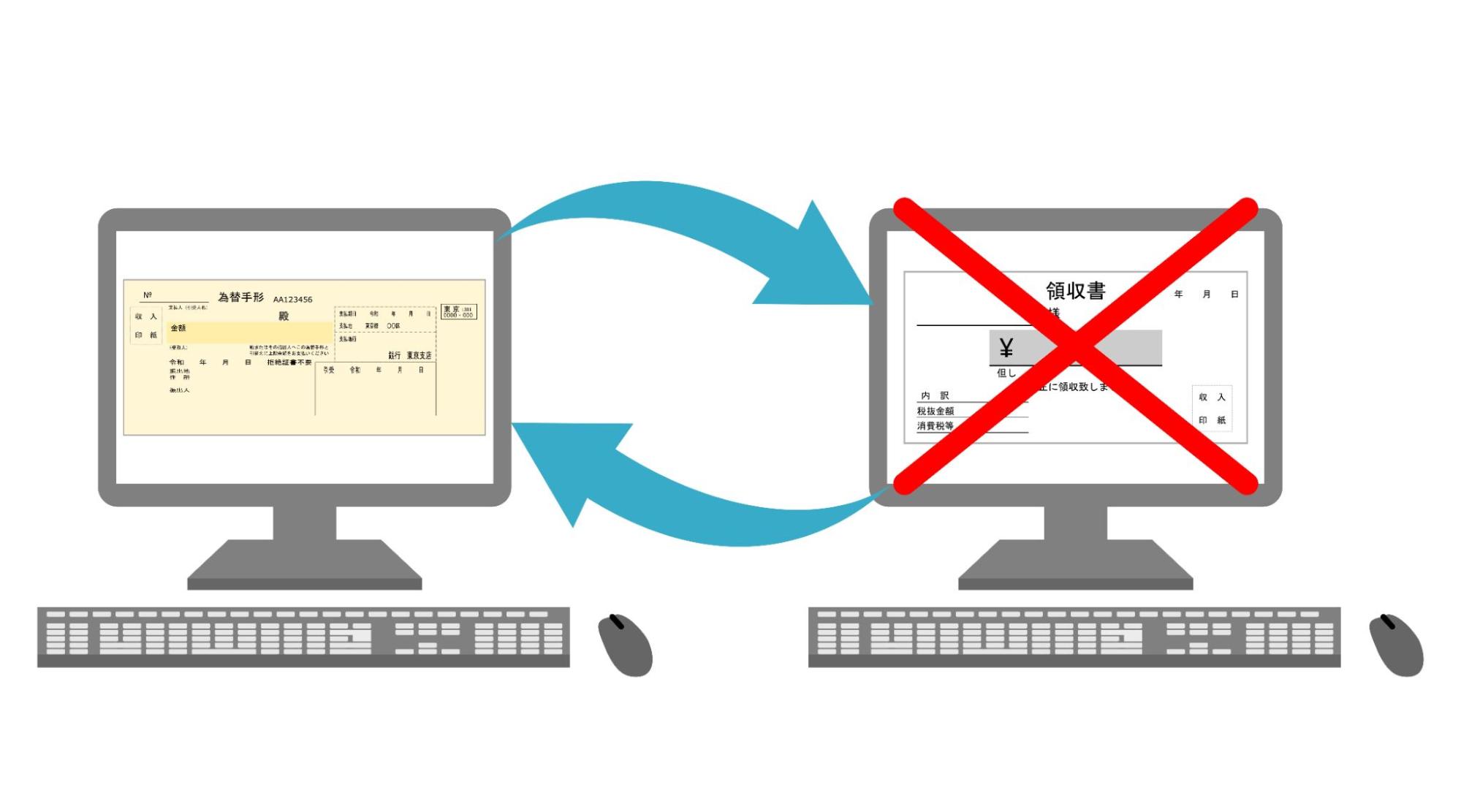

電子手形と紙の手形の違い

電子手形と紙の手形の違いは現物があるかどうかで、現物の手形を管理する必要がある紙の手形に対し、電子手形は実物がなくオンラインでの管理となります。紙の手形を管理しやすくするためのサービスであるため、根本的な仕組みは同じです。

ただし、電子手形は現物のやりとりがないことから印紙税がかかりません。他にも、保管する必要がないことや現物の受け渡しが不要となるため、紙の手形に比べると利便性が高いです。

電子債権記録機関(でんさいネット)とは

手形のデジタル化が進むなか、電子債権記録機関(でんさいネット)は、企業の資金調達や決済の効率化に寄与しています。ここでは、その具体的な役割や仕組みについて解説します。

電子債権記録機関の役割

電子債権記録機関は、企業間取引で発生する債権を、安全かつ確実に電子記録として管理する重要な役割を果たします。つまり、従来の紙の手形でのやりとりによる紛失や盗難のリスクを減らし、取引の信頼性を向上させるためのデジタル化です。

企業は、取引金融機関を通じて「利用者番号」を取得し、その番号をもとに請求事務代行会社などを利用して、債権を発行したり譲渡したり、資金化する手続きを電子的に行います。このように、電子債権記録機関は、企業間の資金決済を円滑にする「デジタル台帳」としての機能を持ち、ビジネスの効率化に大きく貢献しています。

電子債権記録機関と電子手形の関係

電子手形が新しい決済手段として普及するためには、高い信頼性と安全性が不可欠であり、電子債権記録機関がそれを保証する形になっています。

具体的には、電子手形の発行、受領、譲渡といった取引記録をシステム上で正確に処理し、誰がいくらの債権を持つかといった情報を明確化することで、取引の透明性を高めます。また、記録された情報には法的効力があり、決済の確実性も確保されるのが特徴です。

このように、電子債権記録機関は、電子手形が円滑に機能するための基盤として、企業が安心して電子決済を利用できる環境を提供しているのです。

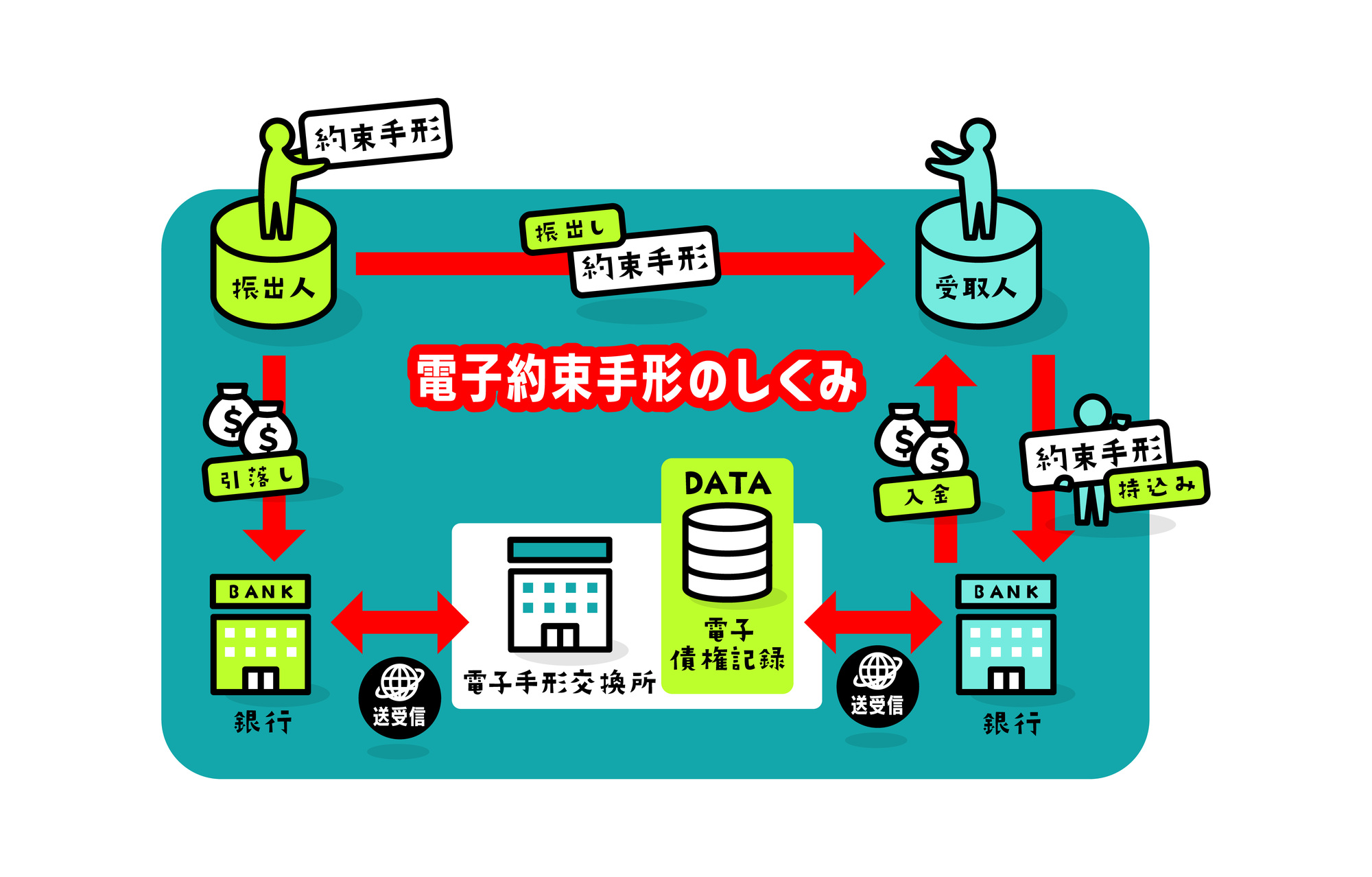

電子手形の仕組み

電子手形は、従来の手形とは異なる新しい決済手段として注目されています。その仕組みや流れは一見複雑に思えるかもしれませんが、実はシンプルで便利です。

電子手形は、電子記録債権の登記所の役割を担っている電子債権記録機関を通じて利用する必要があります。電子債権記録機関では、電子記録債権法に基づいて業務を行っており、電子手形のやりとりをした記録ややりとりを保管しています。

ここでは、支払企業が電子手形を振り出すまでの大まかな流れを見ていきましょう。

期日決済の流れ

「期日決済」を行う場合の主な流れは、以下のとおりです。

【期日決済の流れ】

- 支払企業が請求事務代行会社へ電子手形の発生依頼

- 電子債権記録機関が記録を確定

- 代行会社が支払企業と納入企業へ通知

- 期日に納入企業の口座へ自動で資金が振り込まれる

電子手形の期日決済では、まず支払企業が代行会社に発生依頼を行うのがスタートです。次に、電子債権記録機関が法にもとづき取引を記録し、これが確定します。その内容は、代行会社から関係企業に迅速かつ正確に通知されるため、企業間で直接連絡を取る必要がありません。

そして、期日当日には、納入企業の口座へ自動的に資金が振り込まれます。

期日前資金化の流れ

「期日前資金化」を行う場合の主な流れは、以下のとおりです。

【期日前資金化の流れ】

- 納入企業が資金化を希望

- 納入企業が代行業者に期日前資金化を依頼

- 代行業者を通じて資金化を実施し、納入企業へ資金提供

電子手形の期日前資金化では、納入企業が支払期日前に資金を手にしたい場合、まず代行業者へその旨を依頼します。代行業者は、電子債権記録機関の取り扱いに則って、通常の決済日を待たずに資金化が可能です。これにより、納入企業は早期に資金を調達でき、事業運営の資金繰りにも役立ちます。

譲渡する場合の流れ

「譲渡する場合」の主な流れは、以下のとおりです。

【譲渡する場合の流れ】

- 譲渡したい納入企業が代行会社へ譲渡依頼

- 代行会社が電子債権記録機関で譲渡を記録

- 代行会社から関係企業に譲渡完了の通知

電子手形を第三者に譲渡する場合も、まずは譲渡元となる納入企業が代行会社へ依頼する形になります。その後、電子債権記録機関が譲渡内容をしっかり記録します。最後に、代行会社は関係する企業へ譲渡が完了したことを通知して完了です。

電子手形のメリット

紙の手形から、電子手形に移行している企業は多くあります。電子手形のメリットは、以下のとおりです。

<電子手形のメリット>

それぞれを具体的に見ていきましょう。

紛失や盗難のリスクがない

電子手形はデータとして記録されているため、紙の手形のように紛失や盗難に遭うリスクがありません。また、ペーパーレスの手形であるため管理にかかる手間もありません。

紙の手形は紛失や盗難の可能性があり、第三者に渡ってしまうと手形上の権利を失います。

また、どれだけ厳重に管理していても災害や火事などで紛失や消失する可能性があるため、万が一に備えるためには電子手形の方がメリットは大きいです。

コストを抑えられる

紙の手形を利用する場合は印紙税や輸送費などのコストがかかりますが、電子手形はこれらのコストを抑えられます。

印紙税とは、課税文書を作成した際に発生する税金のことです。電子契約を行うことは課税文書の作成に該当しないため、電子手形だと印紙税はかかりません。また、電子手形の場合は、手形のやりとりをオンラインで行うため輸送費も発生しません。

また、手形の紛失や盗難に備えるための保険や管理するために必要となる金庫の購入にかかるコストも削減できます。紙の手形に比べてコストを大幅に削減できることは、電子手形の大きなメリットといえるでしょう。

分割して譲渡ができる

電子手形は、1,000円以上・1円単位で小口分割ができることからスムーズな決済が実現できます。紙の手形は電子手形のように小口分割ができません。

また、分割ができる電子手形では、一部を割引して資金調達に回し、残りはそのまま保管しておくことや一部を譲渡するなどの使い方ができます。使い勝手がいいことから、中小企業の資金繰りに活用されることが多いのも特徴です。

二重譲渡のリスクを軽減できる

電子手形では、同じ債権を二人に譲ってしまう「二重譲渡」のリスクを大きく軽減できます。電子手形では取引履歴が明確に記録されるため、重複して取引される可能性が低いからです。電子システムは、譲渡状況をリアルタイムで確認できるため、ユーザーは安全に取引できることになります。

電子手形のデメリット

電子手形の利用時はメリットだけでなく、デメリットも知っておきましょう。電子手形のデメリットは、以下のとおりです。

<電子手形のデメリット>

それぞれを具体的に見ていきましょう。

手数料がかかる

電子手形のデメリットは手数料がかかることです。印紙税や輸送費などはかかりませんが、発生記録や譲渡記録を行う際に手数料が発生します。

手数料は受付銀行が定めており、1回あたりの手数料は220円~880円ほどです。手数料の負担は電子譲渡債権を譲渡する側にかかります。取引が多い場合は手数料の負担が大きくなるため、取引銀行に確認しておきましょう。

導入・維持コストがかかる

電子手形を利用するためにはサービスを利用するための環境が必要で、具体的にはパソコンやインターネットなどです。電子手形のシステムそのものは難しくありませんが、パソコンを普段から使用していない中小企業にとってはシステム導入や維持にコストがかかります。

電子手形を導入する際のシステム導入コストは、約23万円~30万円(税別)が目安です。また、維持コストは、年間保守料として約5万円~が発生する可能性もあります。

そもそも手形を使用する機会が少ない場合や、他に資金繰りを調整する方法がある場合は電子手形を利用する必要性は高くありません。

取引先も電子手形を利用している必要がある

電子手形のやりとりは電子債権記録機関を通じて行われるため、債権者と債務者がそれぞれ電子手形を利用している必要があります。一方が利用していない場合は、電子手形による取引はできません。

また電子手形を使えるのは一定の要件を満たす法人や個人事業主となり、消費者としての個人は利用できません。そのため、取引先に開業届けを提出していない個人が含まれている場合は電子手形が使えないため注意しましょう。

電子手形とファクタリングの違い

電子手形と似ているサービスにファクタリングがあります。ここでは、電子手形とファクタリングの違いを解説します。

そもそもファクタリングとは?

ファクタリングとはファクタリング会社に売掛債権を売って現金化することで、売掛金を早期に現金化して資金繰りの改善や事業に使用する資金を確保できるサービスです。

ファクタリング会社は売掛債権を買い取る際に発生する手数料を利益としており、簡単な手続きで売掛金の早期現金化ができるメリットがあります。

取り扱う債権の違い

手形や売掛債権を電子化してオンライン上で取引できるようにした金融債権が電子手形、売掛金の資金化や回収を保証するためのサービスがファクタリングです。電子債権は新しくできたシステム上で売買できる債権ですが、売掛債権は昔から給与や売掛金に使われてきました。

ファクタリングが対象としている売掛金は、取引先が期日までに支払うか保証されていません。確実に売掛金を現金化したい場合や期日よりも早く現金化したい場合に、ファクタリングを活用します。

リスクの違い

電子手形は取引先が倒産するとお金が回収できないシステムであるのに対し、ファクタリングは取引先が倒産しても貸し倒れすることはありません。なぜなら、ファクタリングは売掛金をファクタリング会社に買い取ってもらって現金化するサービスであり、取引が成立した時点で売掛金の責任はファクタリング会社が負うためです。

保証を受けられるという点で、電子手形に比べるとファクタリングの方がリスクは小さいと言えます。

審査の違い

電子手形とファクタリングでは審査の内容が異なります。電子手形は債権や利用者の信用などが審査対象であるのに対し、売掛金を買い取るファクタリングでは売掛先の信用性が審査対象です。

電子手形のサービスを提供しているのは主に銀行であるため、資金の貸付時のように利用者の与信審査を行います。一方、ファクタリングを提供しているのはファクタリング会社であり、売掛金を回収するサービスであることから利用者よりも売掛先の信用性を重視します。

そのため、利用者が赤字や債務超過で銀行から融資を受けられない状態でもファクタリングなら資金調達が可能です。

取引先に知られる可能性

電子手形を利用すると電子記録として残るため取引先に知られますが、ファクタリングは電子記録が残らないため取引先に知られることはありません。

売掛債権を譲渡した場合、取引先が知ると「資金繰りが悪化している」、「資金に余裕がない」などのネガティブなイメージを与える可能性があります。取引先に売掛金の早期売却を知られたくない場合はファクタリングがおすすめです。

電子手形とファクタリングはどちらを選ぶべき?

企業の状況に応じて、電子手形とファクタリングを使い分けることが重要です。特に、目的や取引先との関係性、リスクへの考え方を考慮することが重要でしょう。

電子手形は、支払期日が明確な債権を低コストで現金化したい場合に適しています。一方のファクタリングは、売掛金の即時現金化や、回収リスク回避を重視する場合に有効です。ただし、2社間ファクタリングなら、取引先に知られず利用できます。

自社の資金状況に応じて、最適な方法を選びましょう。

まとめ

本コラムでは、電子手形の特徴やメリット、デメリットをはじめ、ファクタリングとの違いについても詳しく解説しました。

電子手形は取引先が倒産した場合に保証を受けられませんが、ファクタリングは取引先から売掛金を回収できなくてもファクタリング会社が保証してくれるメリットがあります。また、取引先に売掛債権の売却が知られたくない場合にもファクタリングがおすすめです。

『QuQuMo』は完全オンライン型でファクタリングが利用できるサービスを提供しています。手続きに必要となる書類も2点だけで、その他に書類を用意する必要はありません。

手数料も業界トップクラスの低コストとなっているため、QuQuMoのファクタリングが気になるという方は気軽にお問い合わせください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール