2023-08-28

ファクタリング活用の効果とは?資金繰り改善に役立つケースや注意点について解説

ファクタリングは、企業の資金調達手段として一般的になりつつあります。日々、金銭の流入・流出の生じる企業経営において、その重要性は高まっています。しかし、なぜファクタリングのニーズが急激に高まったのか、その理由は意外と知られていません。

そこで今回の記事では、ファクタリングの活用によって得られる利点や効果、ファクタリングが広く普及した社会的背景について解説します。

ファクタリングとは?

ファクタリングとは、売掛金などのまだお金が入っていない請求書を専門の業者に買い取ってもらい、支払い期日より前に現金を受け取る仕組みのことです。

従来の資金調達手段として一般的な銀行融資とは異なり、ファクタリングは企業の債権を売却して資金調達を行います。これにより、借入金返済のリスクや債務整理の必要が生じません。

ファクタリング取引の仕組みはシンプルです。企業が商品やサービスを提供した際に発生する未収債権を、ファクタリング会社が一定の割合で即座に現金で買い取ります。緊急時も最短即日で売掛債権を現金化でき、資金繰りを改善できる点が最大のメリットです。

ファクタリングの種類

ファクタリングには、2社間ファクタリングと3社間ファクタリングの2種類があります。まずは、それぞれの違いを一覧表で比較しましょう。

| 2社間 | 3社間 | |

|---|---|---|

| 契約者 | 利用者とファクタリング会社 | 利用者、ファクタリング会社、売掛先 |

| 取引先への通知 | 不要 | 必要 |

| 手数料 | 高い場合が多い | 安い場合が多い |

| 入金までの日数 | 最短即日 | 数日~2週間程度 |

| 審査の難易度 | やや厳しい | 通りやすい |

ここからは、2社間・3社間それぞれの特徴をさらに詳しく解説します。

2社間ファクタリング

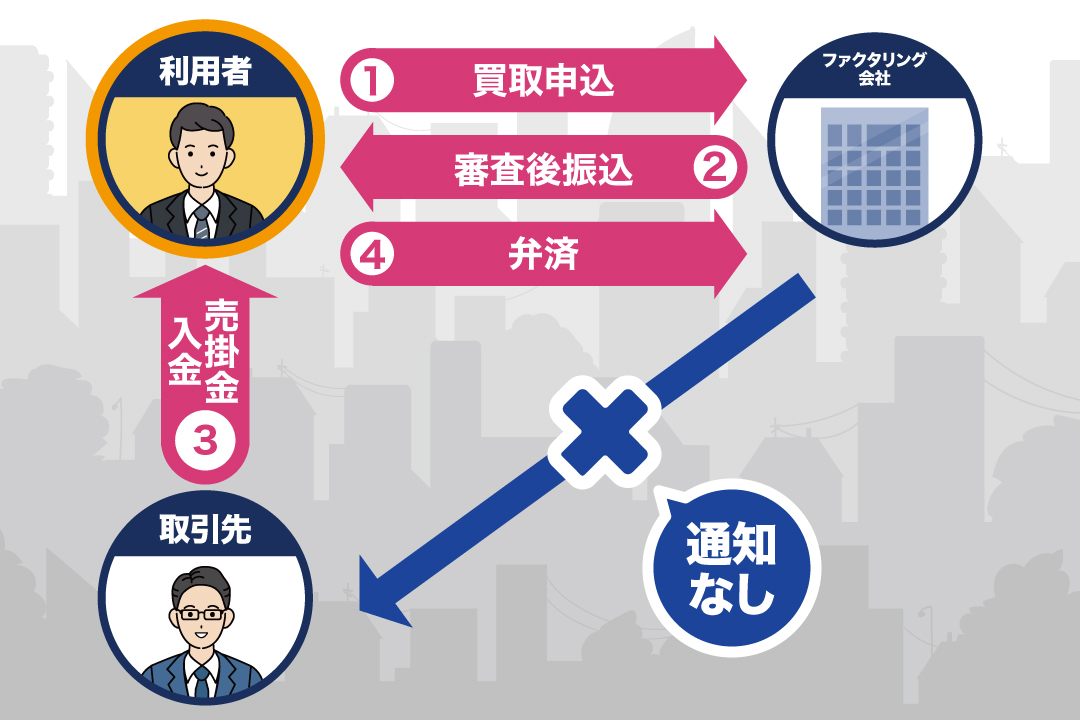

2社間ファクタリングは、利用者とファクタリング会社の2社で行う取引です。利用者は、ファクタリング会社に対して、売掛債権を売却して現金化します。その後、売掛先からの入金を待ち、期日までに弁済するのが基本的な流れです。

この方式を選ぶ場合は、取引先への通知が不要です。取引先との良好な関係を維持しながら、スムーズに資金調達を行えます。また、振込も最短即日と速やかな点もメリットです。

一方、3社間ファクタリングと比較すると、手数料が高くなりがちです。また、ファクタリング会社のリスクが高く、審査の難易度がやや高くなります。

3社間ファクタリング

3社間ファクタリングは、利用者・ファクタリング会社・取引先の3社が関与する取引です。利用者は、取引先の承諾を得たうえでファクタリング会社と契約し、資金調達を行います。その後は、取引先が支払い期日までにファクタリング会社への弁済を行い、取引を完了させます。

3社間ファクタリングには取引先も関与するため、2社間と比較して審査の難易度がやや低いです。また、手数料も2社間と比較して、安く抑えられる傾向にあります。

一方、3社間ファクタリングは、取引先の同意がなければ成立しません。取引の手間もかかりやすく、入金までの日数が、2社間より長引く点もデメリットです。

ファクタリングの効果

ファクタリングにより得られる効果・メリットは、次の6つです。

<ファクタリングにより得られる効果・メリット>

それぞれのポイントを解説します。

資金調達を迅速に済ませられる

ファクタリングを利用する最大の利点は、最短即日で迅速に資金調達できる点です。

従来の銀行融資では、実際に資金を調達するまでに審査が行われるため、相応の時間がかかります。一方のファクタリング取引は、言い換えるならば債権の売買契約を行うに過ぎません。煩雑な審査手続きが発生せず、迅速な資金調達を実現できます。

企業経営においては、資金繰りを常に念頭に置いた取り組みがなされ、即時の資金確保が必要となるケースも多いでしょう。銀行融資では期限に間に合わない場合でも、ファクタリングならゆとりを持って資金調達できる可能性があります。

獲得した資金の用途に制限がない

銀行融資は審査プロセスを経るため、調達資金の用途が設備投資や運転資金など、特定の目的に限定されるケースがほとんどです。一方、ファクタリングで得た資金には用途の制限がなく、自由に活用できます。これにより、企業はさまざまな経営場面で、柔軟に資金を運用できます。

たとえば、新製品開発や設備導入といった資本投資に充てて競争力を高めたり、新規市場進出や事業領域拡大に活用して、事業範囲を広げたりできるでしょう。

また、ファクタリングにより現金化したお金を運転資金として用いると、一時的な需要変動や資金繰りの不安定さに対応でき、事業の安定化を図れます。このような自由度の高さが、ファクタリングの大きな魅力です。

貸倒リスクを回避できる

貸倒リスクを回避できる点も、ファクタリングのメリットです。

企業が商品やサービスを提供した際に発生する未収債権(売掛金)は、一部が不回収となる可能性が常に存在します。しかし、ファクタリングでは、未収債権をファクタリング会社が買い取るため、債権の回収リスクはファクタリング会社に移行し、利用者の貸倒リスクを避けられるのです。

赤字でも利用できる

ファクタリングは、利用者が赤字でも利用できる可能性が高いです。

ファクタリングの審査は、銀行融資のように、自社の決算内容を調べるものではありません。主に売掛先の信用力と売掛金の回収可能性が重視されます。そのため、利用者が赤字決算だとしても、売掛先が優良企業であれば審査に通りやすく、早期の資金調達が可能です。

資金繰りが厳しい一方、銀行融資を断られる可能性が高いケースでは、ファクタリングの利用を積極的に検討しましょう。

保証人や担保が不要

売掛債権の売買契約となるファクタリングには、保証人や担保が一切不要です。

融資とは異なり、原則として保証人・連帯保証人や不動産、有価証券といった担保を用意する必要がありません。これにより、経営者個人の資産を差し出すリスクがなく、資金調達のハードルが大幅に下がります。

特に中小企業や個人事業主にとって、保証人や担保を準備する手間を省ける点は大きなメリットでしょう。また、心理的な負担も軽減でき、気軽に資金調達を行えます。

信用情報に影響しない

ファクタリングは、債権を売却する取引です。融資とは異なり、CICやJICCといった信用情報機関に、利用履歴や事故情報が記録されません。

審査時においても、信用情報の照会が行われないことが一般的です。過去に延滞の履歴があったり、いわゆるブラックリストに載っていたりしても、ファクタリングには影響しません。

ファクタリングにより、将来的な銀行融資や、他の借入審査に悪影響が生じる心配はないといえます。また、借入枠を温存しながら、キャッシュフローを改善できる点もメリットです。

信用情報を傷付けたくない方でも、ファクタリングは安心して利用できます。

ファクタリングの効果を高められるケース

ファクタリングの効果を高められるのは、主に以下4つのケースです。

<ファクタリングの効果を高められるケース>

それぞれの詳細を解説します。

すぐに資金が必要なとき

キャッシュフローが悪化してすぐに資金が必要な場合は、ファクタリングが特に有効です。たとえば、新商品の開発や大量発注を受けた際に生じる原材料の調達費用、生産コストなどをファクタリングにより賄えます。

資金のショートを防ぐことにより、給与の遅配や買掛金の支払い遅延など、会社の信用に関わる大きなトラブルを避けられるでしょう。

融資の審査に通らないとき

金融機関に融資を依頼して、審査に通らなかった場合もファクタリングが有効です。

ファクタリングは融資ではありません。自社の資産である売掛金を売却して、現金を得る手法です。ファクタリング会社による審査の対象となるのは売掛先であり、自社の経営状況は審査に影響しません。

いわゆるブラックリストに載っていて、金融機関による融資の承認を得るのが絶望的な場合も、ファクタリングの利用がおすすめです。

急速な成長期にあるとき

企業が急速な成長期にある場合も、ファクタリングの利用が適したタイミングです。

成長期に資金を確保すると、新規市場への進出や新商品の開発、人材採用などに資源を割けます。成長に伴う機会損失を避け、市場における競争力を確保するうえで、ファクタリングは有効な戦略です。

また、与信リスクを回避して、経営の安定化につながる点もファクタリングの魅力です。ファクタリングでは、ファクタリング会社が与信リスクを評価して、買掛金の回収を保証します。これにより、成長企業や新興企業は、与信リスクによる損失を避けて取引を進められます。

売掛金の入金サイトが長いとき

売掛金の入金サイト(期間)が長いときも、ファクタリングによる早期現金化が有効です。特に建設業や運送業、広告業などは入金サイトが長い傾向にあります。この場合、売上があっても資金が手元に入るまでに時間がかかり、資金繰りが悪化しがちです。

最悪の場合は黒字倒産に追い込まれるリスクもありますが、ファクタリングを活用すれば、必要なタイミングで必要な資金を手元に用意できます。

ファクタリングの効果を下げる注意点

以下のケースでは、ファクタリングの効果を下げる可能性があります。ファクタリングの注意点やデメリットも把握しましょう。

<ファクタリングの効果を下げる注意点>

一つずつ解説します。

ファクタリングの手数料がかかる

ファクタリングには、一定の手数料が発生します。

現金化できるのは、売掛金から手数料を差し引いた金額です。本来受け取れるはずだった売掛金のうち、一部は手数料として失われるため、ファクタリングを無計画に依頼するのはおすすめできません。

一方で、融資とは異なり、利息が発生しない点はファクタリングの魅力です。また、手数料は利用するファクタリング会社によって異なるため、利用する前に契約の条件を確認しましょう。

取引先の信用度によっては利用できない

取引先の信用度が低い場合、ファクタリング会社の審査に落ちてしまい、ファクタリングを利用できない可能性があります。

特に取引が成立しにくいのは、取引先に倒産や支払い遅延のおそれがある場合です。このようなトラブルに見舞われると、ファクタリング会社は利用者に支払った資金を回収できません。経営上の大きなリスクとなるため、取引を拒絶される可能性が生じるのです。

ファクタリングを利用できる確率を高めたい場合は、大企業などの信用力が高い売掛債権を売却しましょう。

取引先に知られる可能性がある

3社間ファクタリングの場合、取引先の承諾が必須です。ファクタリングを希望する事実を取引先に知られるため、その後の関係性に亀裂が入る可能性があります。

2社間ファクタリングの場合、原則として取引先への事前通知は不要です。ただし、ファクタリング会社への弁済が滞った場合は、ファクタリング会社が取引先へ直接連絡する可能性があります。

取引先に知られたくない場合は、信頼性が高く、2社間で取引が完結する会社を利用しましょう。

ファクタリングの効果が高まっている背景

ファクタリングの効果は、以下のような背景により高まっています。

<ファクタリングの効果>

それぞれのポイントを見てみましょう。

新興企業の増加

資本金が1円からでも事業を開始できるようになり、現代の日本のビジネス業界では、新興企業の登場が目覚ましい状態にあります。デジタルテクノロジーの進化やグローバル市場の拡大により、新たなビジネスアイディアを持つ企業が次々と誕生しています。

このような新興企業は、これまでの経営実績などが考慮される、伝統的な銀行融資や融資会社からの資金調達に苦労する場合が多いです。その結果、資金ニーズを満たすためにファクタリングを活用するケースが増えています。

伝統的な融資特有の課題

近年の経済状況やビジネスの変化により、特に中小企業や新興企業においては、伝統的な銀行融資で資金ニーズを十分に満たせないケースが増えています。

銀行融資は業績や担保の不足を理由に審査が厳しく、資金調達に数週間から数ヶ月かかるケースが目立ち、急な資金需要に対応しにくいのが実情です。

また、銀行側は貸倒リスクを避けるため、取引先の信用不安や経済の不確実性に対して慎重になり、担保の設定などを強く求める傾向があります。さらに、リスクを抑える観点から、融資限度額を低く設定されることが多く、必要な資金を十分に調達できない制約も生じています。

これらの課題を解消する資金調達方法が、ファクタリングです。審査で重視されるのは主に売掛先の信用力であり、利用者への審査は比較的緩やかで、最短即日中に資金調達を行えます。また、担保や保証人が不要で、赤字企業でも利用しやすい点がメリットです。

オンライン完結型ファクタリングの普及

近年のテクノロジーの進歩により、オンライン完結型ファクタリングが増加しました。手続きから入金、弁済までの流れをすべてオンラインで実現でき、ファクタリングがより身近な存在となったのです。

さらに企業はインターネットを通じて、多様なファクタリング会社の情報にアクセスできるようになり、自社にとって適切なファクタリング会社の選定を行いやすくなりました。手数料などの比較もしやすく、お得に利用できるファクタリング会社を見つけやすくなっています。

ファクタリングの効果を高める会社選びのポイント

ファクタリングの効果を高めるためには、会社選びが重要です。次のポイントを確認し、信頼できる会社にファクタリングを依頼する必要があります。

<ファクタリングの効果を高める会社選びのポイント>

それぞれを具体的に見ていきましょう。

手数料が相場の範囲内か

ファクタリングの手数料は、2社間で8~18%、3社間で2~9%が相場です。相場を上回る手数料が提示された場合は、その会社の利用を見送りましょう。

ファクタリングで得られる資金は、売掛金から手数料を差し引いた金額です。手数料が高ければ高いほど手元に残る現金が減り、損をしてしまいます。

償還請求権なし(ノンリコース)か

償還請求権とは、ファクタリング会社が取引先から資金を回収できなかった場合に、利用者が責任を負う仕組みです。

多くのファクタリング会社は、償還請求権なしのノンリコース契約を締結します。しかし、一部の悪徳業者は償還請求権付きの契約を迫る場合があり、注意が必要です。

償還請求権付きの契約は、厳密にいえばファクタリングではありません。この契約は、売掛金を担保とする融資とみなされます。知らぬ間にヤミ金を利用するリスクも負うため、償還請求権なしのファクタリングを利用しましょう。

契約書の控えがもらえるか

必ず契約書の控えがもらえるファクタリング会社を利用しましょう。

契約書の控えがもらえない場合、知らぬ間に契約内容が改ざんされる可能性があります。償還請求権なしと口頭で説明されたものの、先方の契約書には「償還請求権付き」と明記される可能性もあり、注意が必要です。

契約に関するトラブルを確実に避けられるように、契約書の控えをもらえるか事前に必ず確認しましょう。

まとめ

この記事では、ファクタリングを活用することの利点、ファクタリングが普及した社会的な背景(経済・ビジネス及びテクノロジーの変化)、ファクタリングを成功に導くためのポイントについて解説しました。

企業経営では、急な資金の準備に遭遇するケースも生じがちです。この場合にファクタリングを利用すると、ゆとりを持って資金調達を行うことが可能です。

QuQuMoでは、2種類の書類だけで簡単に申し込みが完結する、オンライン型ファクタリングサービスを提供しています。手数料も1%からと業界トップ水準のコストパフォーマンスを実現しています。ファクタリングを検討されている方は、ぜひお気軽にご相談ください。

-

【監修者】鈴木 孝明(すずき たかあき)

-

税理士 [登録番号:142076]/すずき会計事務所 代表

20代で税理士試験に合格後、国内の税理士事務所に勤務。その後、独立し「すずき会計事務所」を開業。

中小企業・個人事業主様を中心に、税務・会計支援を行っており、ファクタリングを含む資金繰り支援に関する実務経験も豊富。 - すずき会計事務所のプロフィール